Pensioenkosten in de jaarrekening. Heeft u ze in beeld?

Financiële regelgeving

Het toezeggen van een pensioenregeling aan één of meerdere werknemers kan de continuïteit van een onderneming in gevaar brengen. Dit vormt dan ook een materieel (niet te onderschatten!) risico. Veelal wordt hier in de jaarrekening weinig aandacht aan geschonken. In dit artikel bespreken we deze financiële risico's. We maken onderscheid tussen een dga en gewone werknemers.

Pensioenkosten in de jaarrekening. Heeft u ze in beeld?

In dit artikel sluiten we voor het begrip dga aan bij de Pensioen wet (PW). Deze omschrijft de dga als degene die direct of indirect 10% of meer van de aandelen in de vennootschap heeft. De dga valt niet onder de PW en kan worden besproken in de paragraaf 'het pensioen voor de gewone werknemer'. In die situaties is er namelijk weinig tot geen verschil met de gewone werknemer wat betreft de financiële risico's die de onderneming loopt met betrekking tot het toegezegde pensioen. Dus geen PW-pensioenpolis afsluiten. Om in de tweede pijler wat aan pensioenopbouw te doen, moet de dga een individuele pensioenpolis (polis met loonbelastingclausule) afsluiten bij een verzekeraar of pensioen in eigen beheer (in de eigen bv) opbouwen. Daarnaast zijn er nog beroepspensioenfondsen of bedrijfstakpensioenfondsen waar aan hij soms verplicht dient mee te doen. Ook kunnen er nog situaties zijn waarbij de dga in de pensioen regeling voor het personeel is opgenomen. In de paragraaf 'het pensioen voor de dga' wordt daarop ingegaan. De overige situaties worden besproken in de paragraaf 'het pensioen voor de gewone werknemer'. In die situaties is er namelijk weinig tot geen verschil met de gewone werknemer wat betreft de financiële risico's die de onderneming loopt met betrekking tot het toegezegde pensioen.

DGA-PENSIOENPOLIS

Een dga kan zijn pensioen geheel of gedeeltelijk verzekeren bij een professionele verzekeringsmaatschappij. Bij het volledig verzekeren dient deze en de pensioenadviseur erop toe te zien dat de polis correct in de boeken staat en is afgestemd op de pensioen toezegging. Helaas is het in de praktijk nogal eens het geval dat niet het juiste salaris is doorgegeven of dat een wijziging van loonlijst niet wordt doorgegeven. Hierdoor is het al snel zo dat de vennootschap (onbewust en onbedoeld) een deel van het pensioen in eigen beheer heeft genomen. Daarvoor zou een balansvoorziening gevormd moeten worden, zolang de toezegging niet volledig is afgefinancieerd.

Bij het gedeeltelijk verzekeren bij een verzekeringsmaatschappij en het gedeeltelijk verzekeren in eigen beheer, moet de dga of zijn accountant dan wel pensioenadviseur ook goed opletten of de pensioenregeling in totaliteit (verzekerd deel en eigen beheer) correct wordt uitgevoerd. Datgene wat verzekerd is, moet altijd corresponderen met datgene wat toegezegd is. Wat die toezegging betreft, komt het regelmatig voor dat de verzekeraar niet weet dat er ook een deel aan pensioen is toegezegd in eigen beheer.

Dit kan leiden tot een fiscaal onzuivere pensioenregeling, omdat per saldo meer is toegezegd dan fiscaal mogelijk is. De fiscale sanctie bij een onzuivere pensioenregeling is dat de waarde economisch verkeer van het pensioen wordt belast tegen het progressieve loonbelastingtarief plus 20% revisierente. In totaal kan dit dus oplopen tot een belastingheffing van 72% van de totale waarde van de pensioenregeling.

Een ander voorbeeld is dat bij onderdekking (als gevolg van onvoldoende afstemming) er bijvoorbeeld bij overlijden niet voldoende geld is om het nabestaandenpensioen te kunnen financieren. De bv kan als gevolg hiervan al snel technisch failliet zijn, aangezien op dat moment een forse extra verplichting op de balans verschijnt. Het is dus zaak goed op te letten bij een combinatie van een pensioenpolis bij een verzekeringsmaatschappij en pensioen in eigen beheer.

PENSIOEN IN EIGEN BEHEER

Een dga kan zijn pensioen opbouwen in de eigen bv. Zeker in het verleden was dit sterk fiscaal gedreven. Hierdoor kon de fiscale winst worden gedrukt, waardoor minder vennootschapsbelasting verschuldigd was. Zeker vanwege de destijds hogere belastingtarieven was dit interessant. Momenteel is die fiscale prikkel minder aanwezig. Er is echter wel een aantal forse financiële risico's verbonden aan pensioen in eigen beheer. Meer nog dan in het verleden het geval was. In deze bijdrage beperken wij ons tot de meest voorkomende pensioensystemen in eigen beheer: eindloon en middelloon. Bij een beschikbare premieregeling speelt in de opbouwfase het verschil tussen de commerciële en fiscale waardering niet.

Allereerst dus het verschil tussen de commerciële waarde (de waarde in het economisch verkeer) en de fiscale waarde van het pensioen. Een dga die zijn pensioen in eigen beheer opbouwt, moet op de balans van de vennootschap een voorziening vormen ten behoeve van het pensioen. Voor de fiscale jaarrekening ten behoeve van onder meer de aangifte vennootschapsbelasting dient deze voorziening gewaardeerd te worden op fiscale grondslagen. Zo dient gerekend te worden met bijvoorbeeld een rekenrente van 4%.

De commerciële waarde van het pensioen wordt echter berekend op basis van tarieven van professionele verzekeringsmaatschappijen, de marktrente. Dan kom je momenteel op een rekenrente van circa 2% . Gemiddeld genomen is de commerciële waarde van het pensioen circa twee tot drie keer hoger dan de fiscale waarde! Tot voor kort stond de Raad voor de Jaarverslaglegging (hierna RJ) toe dat kleine vennootschappen deze fiscale waarde ook als balans waarde in de jaarrekening mochten presenteren. Onlangs heeft de RJ echter in RJ-uiting 2014-01 aan gegeven dat in elk geval vanaf 2014 de commerciële waarde op de balans moet worden weergegeven. Dit lijkt ons zeker een verbetering.

De jaarrekening geeft dan een meer getrouw beeld van de werkelijkheid. Een dga, die op basis van zijn jaarrekening uitging van de fiscale waarde komt bedrogen uit. In werkelijkheid is er veel meer geld nodig om het toegezegde pensioen te kunnen financieren. Dat is in de praktijk helaas niet altijd even duidelijk gecommuniceerd. Met alle teleurstellingen en frustraties van dien. De commerciële waarde van het pensioen in eigen beheer is ook het knelpunt voor andere problemen die een dga met pensioen eigen beheer kan ondervinden.

Te denken valt aan mogelijke dividenduitkeringen. Er dient voldoende vrij vermogen te zijn om een dividenduitkering te doen. Dit dient getoetst te worden door de pensioenvoorziening op commerciële grondslagen te waarderen. Door de lage marktrente is de commerciële waarde van het pensioen fors gestegen. Dit kan de mogelijkheid van een dividenduitkering fors beperken of zelfs uit sluiten. Daarnaast stelt de fiscus dat ook rekening gehouden moet worden met het in eigen beheer toegezegde nabestaandenpensioen. Als dit in eigen beheer is toegezegd en niet is herverzekerd, moet hiervoor gereserveerd wor den. Bij een dga met een nog jonge partner kan deze verplichting fors oplopen met alle consequenties van dien voor de dividenduitkering.

Er zijn overigens wel oplossingen te bedenken om deze pijn te verzachten. Het nabestaandenpensioen kan beperkt worden toegezegd en het ouderdomspensioen kan bijvoorbeeld voor de toekomst zonder indexatie worden toegezegd, waardoor de commerciële waarde zoveel mogelijk wordt gedrukt. Let bij pensioen in eigen beheer dus goed op. Een goede voorlichting en begeleiding schelen al veel. Daarnaast zal de nieuwe Rl-uiting 2014-01 zeker bijdragen aan meer bewustwording hoeveel geld nu echt nodig is om het toegezegde pensioen te kunnen uitkeren.

De staatssecretaris probeert overigens ook om het grote verschil tussen de fiscale en commerciële waarde van het pensioen op te lossen. Het beste zou uiteraard zijn als de fiscale voorziening de commerciële volgt. Dan kan een echt pensioen worden opgebouwd in eigen beheer. De staatssecretaris neigt zelf echter meer naar een soort reserve in eigen beheer. Een soort beschikbare premieregeling alleen dan minder complex. Je hebt dan geen verschil meer tussen de commerciële en fiscale waarde van het pensioen. Nadeel is wel dat zo'n reserve de relatie met een pensioenregeling niet ten goede komt en meer een soort aftrekpost bij de fiscale winstbepaling zal worden dan een reële pensioenvoorziening.

HET WERKNEMERSPENSIOEN

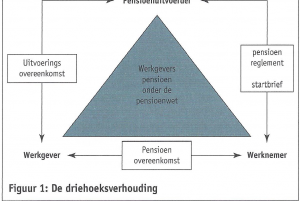

De pensioentoezegging van de werkgever aan de werknemer bestaat uit de bekende driehoeksverhouding:

- werkgever-werknemer: de pensioenovereenkomst (soms onderdeel van de arbeidsovereenkomst);

- werknemer-pensioenuitvoerder: het pensioenreglement en de startbrief;

- werkgever-pensioenuitvoerder: de uitvoeringsovereenkomst.

Als ergens in de driehoeksverhouding (zie figuur 1) een mismatch aanwezig is, kan dat leiden tot een (soms fors) risico voor de onderneming. En als dit risico te kwantificeren is, zal in beginsel ook een aanvullende balansverplichting opgenomen moeten worden. Soms volstaat een toelichting in de jaarrekening of opname als een niet uit de balans blijkende verplichting.

Wettelijk geldt de plicht het pensioen(vermogen) buiten het ondernemingsrisico te brengen bij een pensioenuitvoerder: de onderbrengingsplicht van de werkgever. Pensioen in eigen beheer is alleen voor een dga mogelijk. Het is dan ook van essentieel belang geen fouten te maken in de driehoeksverhouding. Dat levert ongewenste financiële risico's op. Maar er zijn nog meer latente risico's:

- een mismatch tussen toezegging en verzekering;

- communicatieverplichtingen; ongelijke behandeling van gelijke werknemers;

- het onterecht niet aangesloten zijn bij een verplicht bedrijfstakpensioenfonds;

- bijbetalingsverplichtingen bij waardeoverdracht; en stijgende pensioenlasten.

DE MISMATCH

Dit komt regelmatig voor, aangezien te weinig werkgevers of pensioenadviseurs de moeite nemen om alle stukken goed te screenen. In de arbeidsovereenkomst wordt X toegezegd, terwijl in het pensioenreglement Y staat. Dat sluit niet aan en daarvan kunnen problemen komen. Er wordt bijvoorbeeld te veel pensioenpremie ingehouden, of er wordt te weinig pensioen opgebouwd. Dit valt overigens nog wel te herstellen. Hoe langer dat echter duurt, hoe groter de schade kan zijn. Met name bijvoorbeeld bij arbeidsongeschiktheid en overlijden kan de schade fors zijn als minder verzekerd blijkt te zijn dan is toegezegd. Zo is er in veel collectieve pensioenregelingen het eerste jaar na indiensttreding geen dekking bij overlijden als er geen sprake is van een ongeval.

Daarnaast zien wij vaak dat salarisstijgingen zijn afgetopt op bijvoorbeeld 25%. Stijgt het salaris meer, dan is er voor het meerdere geen dekking. Verder zien wij vaak dat er sprake is van een maximum pensioengevend salaris. Aangezien dit arbeidsrechtelijk niet is toegestaan, maar verzekeringsrechtelijk wel, zit de werkgever klem. De werknemer kan (en met succes!) het verschil op de werkgever verhalen.

Ander voorbeeld: bij regelingen voor bijvoorbeeld leden van het managementteam is sprake van een eindloonregeling. Vanwege de hoge kosten is er echter besloten dit via een zogenoemde streefregeling te verzekeren. Het kenmerk van een streefregeling is dat ernaar wordt gestreefd een toereikend kapitaal om de toezegging uit te voeren. Er zijn echter twee problemen bij dit soort regelingen. Op de eerste plaats hanteren verzekeraars vaak hogere rekenrentes dan de daadwerkelijke aankooprente. Ligt deze aankooprente lager dan de rekenrente in het contract, dan zal er bij pensionering een fors verschil aanwezig zijn tussen toegezegd pensioen en verzekerd pensioen. Grote kans dat de werknemer dit zal claimen bij de werkgever.

Ook de gehanteerde sterftetafel (langlevenrisico) op de ingangsdatum van het pensioen is vaak minder gunstig. Ook dit gaat weer leiden tot een aanvullende verplichting. Het is dus belangrijk te bezien of er geen aanvullende verplichtingen ontstaan.

COMMUNICATIEVERPLICHTINGEN

In de praktijk komt het voor dat een werkgever zijn personeel een 'goed pensioen' heeft beloofd. Vervolgens wordt er een beschikbare premieregeling afgesloten met veel kosten en een slecht rendement. Dat valt tegen. U begrijpt het al. De werknemer heeft toch een ander beeld bij een "goed pensioen" en wil graag het verschil bijgestort krijgen. Het is dus zeer van belang duidelijk te communiceren wat aan pensioen is geregeld voor het personeel. Dat voorkomt verrassingen en onaangename financiële gevolgen.

Veel pensioenregelingen zijn de afgelopen jaren omgezet van eindloon en middelloon, naar beschikbare premieregelingen. Als daarbij niet volledig en juist is gecommuniceerd, kan een werknemer op grond van dwaling herstel van de oude regeling vorderen. En dat zou tot een stevige claim kunnen leiden! Met name de stijgende levensverwachting en de lage rente leidt tot fors slechtere uitkomsten in de beschikbare premieregelingen. Het is dan de vraag hoe deze risico's destijds zijn "verkocht"door de werkgever en zijn adviseur.

Bij communicatieverplichtingen valt ook te denken aan afstandsovereenkomsten. Het dient een werknemer duidelijk te zijn waarvan hij afstand doet. Het verdient dan ook aanbeveling om geen afstandsovereenkomsten te laten opstellen. Indien er toch niet onderuit valt te komen, dan dient duidelijk te zijn waar men afstand van doet: de hoogte van de aanspraken en de waarde van de aan spraken waarvan afstand wordt gedaan. Verder moet de partner ook voor akkoord tekenen en de werkgever moet controleren of de handtekening klopt. Indien de partner buitenlands is, moet ook nagegaan worden of men echt heeft begrepen waar men afstand van doet. Verder valt het aan te bevelen deze afstandsverklaring jaarlijks te laten tekenen en moet men controleren of de partnergegevens nog kloppen.

Daarnaast moet het de medewerker duidelijk zijn dat later niet alsnog meegedaan kan worden aan de pensioenregeling of er moet een medische keuring worden ondergaan met positief resultaat. Ook op dit gebied is veel rechtspraak die de werknemer ten zeerste beschermd en de werkgever dus voor forse aanvullende kosten kan plaatsen. Goede communicatie kan dit voorkomen. Anders blijkt de jaarlijks verschuldigde premie helaas niet voldoende te zijn!

ONGELIJKE BEHANDELING VAN GELIJKE WERKNEMERS

Het is verboden onderscheid te maken in het wel of niet toezeggen van pensioen aan medewerkers die dezelfde werkzaamheden doen. Verder mag het niet uitmaken of medewerkers fulltime of parttime werken. Daarnaast verbiedt Artikel 1 van de Grondwet het maken van onderscheid op grond van godsdienst, levensovertuiging, politieke overtuiging, ras, geslacht, nationaliteit, seksuele geaardheid, burgerlijke staat, leeftijd, handicap of chronische ziekte, soort contract en arbeidsduur. Hier geldt dus gelijke monniken, gelijke kappen. Als er een objectieve rechtvaardiging is, kan er wel een onderscheid worden gemaakt, bijvoorbeeld naar functie. Als er geen onderscheid gemaakt mag worden, kan de werknemer met succes het pensioen claimen met alle financiële gevolgen van dien.

ONTERECHT NIET AANGESLOTEN

Onterecht niet aangesloten zijn, is wellicht het grootste risico wat impact betreft. Er zijn in Nederland circa zeventig verplicht gestelde bedrijfstakpensioenfondsen. Al die fondsen hebben een verplichtstellingsbeschikking, waarin staat in welke gevallen een werkgever verplicht aangesloten is bij het bedrijfstakpensioenfonds. Het komt in de praktijk regelmatig voor dat een onderneming wel verplicht dient aangesloten te zijn, maar een pensioenregeling voor het personeel heeft afgesloten bij een verzekeringsmaatschappij.

Bij twijfel verdient het zeker aanbeveling een werkingssfeeronderzoek te laten uitvoeren. Er zit namelijk een groot risico aan het niet aan gesloten zijn bij een verplicht gesteld bedrijfstakpensioenfonds, terwijl dit wel zou moeten. Het bedrijfstakpensioenfonds heeft juridisch de mogelijkheid alsnog de pensioenpremies te innen vanaf de startdatum van uw onderneming.

In bepaalde gevallen kan een fonds zelfs twintig jaar terug! Aangezien bedrijven regelmatig andere markten aanboren of andere producten zijn gaan maken, kan een bedrijf ongemerkt binnen de werkingssfeer van een fonds of juist een ander fonds komen te vallen. Een fors financieel risico dat waarschijnlijk niet uit de jaarrekening blijkt! Door de vennootschapsstructuur te herstructureren of door personeel en/ of activiteiten over te dragen binnen het concern, kan soms gestuurd worden om weg te komen bij een verplicht gesteld pensioenfonds.

BIJBETALINGSVERPLICHTINGEN

Als een werknemer in dienst komt of uit dienst gaat, heeft hij wettelijk het recht om waardeoverdracht van pensioen aan te vragen bij de pensioenverzekeraar. Op basis van een wettelijk tarief berekent deze de overdrachtswaarde. Als het contractstarief tussen werkgever en verzekeraar anders is geweest, moet de werkgever het verschil bijbetalen. Afhankelijk van de verschillen in rente kan deze verplichting ontstaan bij de oude of de nieuwe werkgever. Dit kan om (tien)duizenden euro's gaan! Elke keer als een werknemer van werkgever wijzigt, herleeft dit recht op waardeoverdracht Ook voor de opgebouwde pensioenen tijdens alle vorige dienstbetrekkingen. Werkgevers kunnen dus nog te maken krijgen met een bijbetalingsverplichting voor een werknemer die al vijf jaar uit dienst is. Alleen voor kleine werkgevers zijn er wettelijk mogelijkheden om onder deze bijbetalingsverplichting uit te komen. Bij een beschikbare premieregeling heb je dit risico overigens niet. Bij een waardeoverdracht gaat dan alleen de opgebouwde pot geld over.

In de praktijk is niet veel te doen aan bijstortverplichtingen bij waardeoverdracht. Overstappen naar een beschikbare premieregeling voorkomt het probleem naar de toekomst toe. Daarnaast zijn er verzekeringen op de markt om dit soort risico's af te dekken. Staatssecretaris Klijnsma van Sociale Zaken en Werkgelegenheid onderzoekt momenteel de mogelijkheid om de waarde van het pensioen leidend te laten zijn, zodat er dan geen bijstortverplichtingen meer resteren. Dit zou het probleem inderdaad oplossen. Voor dit moment kan het in elk geval helpen inzicht te hebben in deze risico's en vertrekkende werknemers te informeren over het feit dat een waardeoverdracht niet perse gunstig hoeft te zijn.

STIJGENDE TOEKOMSTIGE PENSIOENLASTEN

Hoe ouder een werknemer, hoe duurder vaak het pensioen wordt. Het ingelegde geld kan immers minder lang renderen. Naarmate het personeelsbestand vergrijst, zullen de personeelslasten voor pensioen dan ook toenemen. Heeft u in beeld wat deze stijging voor uw onderneming inhoudt? De pensioenlasten kunnen zomaar met 20% stijgen in vijf jaar tijd.

Daarnaast is er nog de stijgende levensverwachting. Hoe langer men leeft, hoe langer het pensioen uitgekeerd moet worden. De premies zullen dan ook als gevolg daarvan stijgen of de pensioenuit keringen zullen dalen. In de achterliggende tijd is dat wel duidelijk geworden. Als verder ook de marktrente daalt en de beurs het slecht doet, wordt pensioen erg duur. Grotere ondernemingen moeten vanwege IFRS (International Financial Reporting Standards) regels deze mogelijke stijgingen van de pensioenlasten laten doorrekenen. Ook voor kleinere ondernemingen kan het echter zeer relevant zijn over deze informatie te beschikken. Vooral als de werknemersbijdrage is uitgedrukt in een percentage van de pensioengrondslag, zal de stijging in de kosten nagenoeg geheel voor rekening van de werkgever komen.

TOT SLOT

Pensioen is voor veel mensen een primaire inkomensvoorziening. Dat verdient aandacht en juiste uitvoering. Er zijn tal van risico's op te sommen bij een niet juiste uitvoering van de pensioenregeling, met forse financiële gevolgen. Op allerlei plaatsen in de pensioendriehoek kan het mis gaan. Tussen werkgever en werknemer, tussen pensioenuitvoerder en werknemer, tussen pensioenuitvoerder en werkgever. Uit uw jaarrekening blijken deze risico's doorgaans niet. Het goede nieuws is wel, dat deze risico's voor een groot deel beperkt of weggenomen kunnen worden. Dat vraagt om aandacht, maar bespaart ook veel problemen.

De Van Eekhout Groep is al jaren lang een professionele gesprekspartner voor ondernemingen en bedrijfsadviseurs op het gebied van

verzekeringen en financiële adviezen.

De groep bestaat uit drie bedrijfsonderdelen met elk een eigen team van specialisten op het gebied van:

- Employee Benefits

- Pensioen Consultancy

- Risk Management

Drie verschillende disciplines die, indien wenselijk, heel nauw samenwerken volgens de volgende uitgangspunten:

- Excellente advisering en service

- Hoog kennisniveau en professionaliteit

- Integere bedrijfsvoering

- Transparant

- Heldere communicatie

- Streven naar lange termijn relatie

De Van Eekhout Groep is onafhankelijk en daarmee in haar adviezen niet gebonden aan financiële instellingen en verzekeraars.

De specialisten binnen de Van Eekhout Groep zijn in het bezit van de wettelijk vereiste diploma's, certificaten en erkenningen.

Het kantoor is o.a. aangesloten bij het Dutch Securities Institute en werkt volgens de regelgeving van de Wet Financieel Toezicht.

Meer informatie?

Vragen? Voor meer informatie kunt u terecht op de website: www.van-eekhout.nl of email: info@van-eekhout.nl

Ook zijn wij van maandag t/m vrijdag van 09:00 tot 17:30 uur telefonisch bereikbaar op: 010 - 436 3830