Verhuur eigen woning en aftrek hypotheekrente

Een eigen woning, is belast in box 1 als inkomen uit eigen woning. Dit saldo wordt bepaald door van de voordelen (het eigenwoningforfait en de ontvangen huur) de aftrekbare kosten (hypotheekrente, financieringskosten en eventuele erfpacht) in mindering te brengen. Meestal is dit inkomen negatief: het inkomen eigen woning leidt zo tot een teruggave in box 1 omdat er gedurende het jaar te veel loonheffing is ingehouden.

Belangrijk voor de eigenwoningregeling: de eigen woning staat u, anders dan tijdelijk, als hoofdverblijf ter beschikking. Meestal op grond van eigendom. U staat ingeschreven op het adres van de eigen woning.

Wat zijn nu de mogelijkheden om uw eigen woning te verhuren en optimaal gebruik te (blijven) maken van de hypotheekrenteaftrek in box 1? U kunt een kamer, een zelfstandig gedeelte of uw gehele woning verhuren. Dit weer voor kortere (tijdelijk) of langere tijd.

Wat is tijdelijk? De wet geeft geen antwoord. Gekeken wordt of u het voornemen hebt om zelf weer de gehele eigen woning als zodanig te gaan gebruiken en het daarvoor beschikbaar te houden. Bijv. met de huurder is een huurtermijn afgesproken.

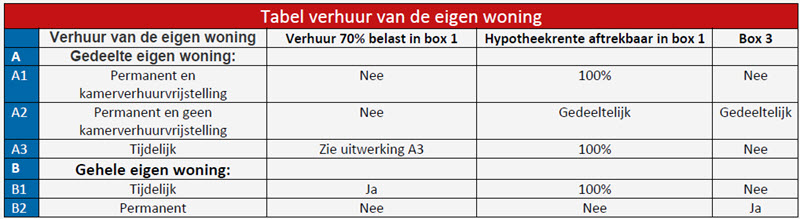

Onderstaand de uitwerking bij verhuur en dit alles samengevat in een tabel.

A Verhuur gedeelte van de eigen woning

A1 Permanente verhuur van een gedeelte van de eigen woning en ook kamer-verhuurvrijstelling

Er gelden hiervoor een aantal voorwaarden:

- De verhuur is niet van korte duur (structureel)

- De kamer maakt onderdeel uit van de eigen woning (is onzelfstandig)

- De maximale huur over 2020 is € 5.506 (inclusief vergoedingen voor meubilair, verwarming e.d.)

- Ook de huurder staat op dit adres ingeschreven

Bij de kamerverhuurvrijstelling zijn de huurinkomsten onbelast. Het belastbaar inkomen eigen woning is dan meestal het eigenwoningforfait minus de aftrekbare hypotheekrente.

A2 Permanente verhuur van een gedeelte van de eigen woning en geen kamer-verhuurvrijstelling

Voldoet u niet aan de voorwaarden voor kamerverhuurvrijstelling dan verhuist het verhuurde deel naar box 3 sparen en beleggen. De waarde van het verhuurde deel minus de bijbehorende schuld is belast in box 3 sparen en beleggen. Het eigen-woningforfait en hypotheekrenteaftrek geldt nu niet voor het verhuurde gedeelte en is dus lager als u de kamerverhuurvrijstelling kan toepassen. Ook nu zijn de huurinkomsten onbelast.

A3 Tijdelijke verhuur van een gedeelte van de eigen woning: belast of onbelast?

In het belastingrecht is 70% van de netto-huurinkomsten bij tijdelijke verhuur belastbaar inkomen in box 1: voordeel uit eigen woning. Kosten verband houdende met deze verhuur (gas en elektra verbruik door de huurder, schoonmaakkosten en advertentiekosten) mogen hierop in mindering worden gebracht.

Het belastbaar inkomen eigen woning wordt zo bepaald door het eigenwoningforfait plus 70% van de netto huurinkomsten min de hypotheekrenteaftrek.

Rechtbank Noord-Holland en ook het Hof Amsterdam vinden nu, dat deze 70% niet bij tijdelijke verhuur van een gedeelte van de eigen woning geldt, zoals de tijdelijke verhuur van een tuinhuis. Inmiddels heeft de Advocaat-Generaal (deze geeft advies aan de Hoge Raad) geconcludeerd dat ook bij tijdelijke verhuur de netto verhuurinkomsten wel belast zijn in box 1. Afwachten dus wat de Hoge Raad uitspreekt. Volgen zij de uitspraak van de AG, dan is tijdelijke verhuur van een gedeelte van de eigen woning voor 70% belast. Iets waar verhuurders van bijvoorbeeld Airbnb nu niet op zitten te wachten.

B Verhuur gehele eigen woning

B1 Tijdelijk

Dit is bijvoorbeeld het geval als uw gehele eigen woning tijdens een vakantie of een andere betrekkelijk korte periode verhuurt en u zelf ergens anders verblijft. U geeft het normale eigenwoningforfait op en de hypotheekrente, financieringskosten en erfpacht blijven ook voor 100% aftrekbaar. Daarnaast geeft u nu wel 70% van de huurinkomsten op. Hierop mogen de kosten welke samenhangen met de tijdelijke verhuur weer worden afgetrokken.

B2 Permanent

Wordt de gehele eigen woning permanent verhuurd, dan geldt de eigenwoningregeling niet meer. De woning staat u immers niet meer als hoofdverblijf ter beschikking. U mag de hypotheekrente, financieringskosten en erfpacht ook niet meer als aftrekbare kosten in mindering brengen op uw box 1 inkomen. De woning is belast in box 3: WOZ-waarde op 1 januari minus de hypotheekschuld op 1 januari.

Addendum

A3 Tijdelijke verhuur van een gedeelte van de eigen woning

Op vrijdag 18 september 2020 heeft de Hoge Raad bepaald dat de huurinkomsten van mensen die hun tuinhuis of een ander deel van de eigen woning via bijvoorbeeld Airbnb verhuren toch in box 1 voor 70% belast moeten worden. Het Gerechtshof Amsterdam oordeelde nog dat zulke inkomsten onder box 3 vallen. De Rechtbank Noord Holland vond eerder dat de inkomsten helemaal niet belast hoeven worden.

Met het arrest van de Hoge Raad is die kwestie nu definitief. Ook bij tijdelijke verhuur van de eigen woning (zie tabel A3) zijn de netto huurinkomsten voor 70% belast in box 1.

Eigenaar Elfferich Administratie & Belastingadvies - Erkend RB-kantoor - Fiscale en Financiële dienstverlening - Financiële Planning - RB-belastingadviseur en SPD - Synergie tussen theorie en praktijk voor MKB, ZZP en (vermogende) particulier. RB-belastingadviseur voor het leven.