Pensioenakkoord: Vlakke premie of premiestaffel?

staffelpremie versus vlakke premie

Maar, is het verstandig om te wachten tot na invoering van het Pensioenakkoord of is het -als werknemersvertegenwoordiging- verstandig om hierop nu al te anticiperen?

Hieronder gaan wij daar nader op in.

Verzekerd via een Pensioenfonds

Bij pensioenregelingen die worden uitgevoerd door een pensioenfonds wordt de inhoud van de regeling door het bestuur vastgesteld. Dit gaat buiten de OR om. Deze pensioenregelingen laten wij daarom buiten beschouwing in dit artikel evenals de pensioenen bij de BPF´s (=-Bedrijfstak Pensioenfondsen).

Pensioen bij een verzekeraar of PPI

De huidige pensioenafspraken, die zijn geregeld via een verzekeraar of een Premie Pensioen Instelling (PPI), zijn erop gebaseerd dat een bepaald pensioen gegarandeerd (of indirect middels de leeftijdsafhankelijke premiestaffels) nagestreefd wordt.

Bij de middelloonregeling, die is afgesproken bij een verzekeraar, wordt het pensioen door de pensioenuitvoerder gegarandeerd en bijna alle overige pensioenregelingen, op basis van beschikbare premie, zijn gebaseerd op een leeftijdsafhankelijke premiestaffel.

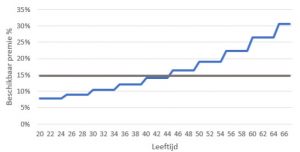

Bij de leeftijdsafhankelijke premiestaffel stijgt het percentage van de aan de werknemer toegezegde premiestaffel iedere vijf jaar. Het model mikt erop om bij een vooraf ingerekend rendement uit te komen op het fiscaal maximum toegestane pensioen (bijvoorbeeld: de 100% staffel van 3% gaat ervan uit dat de medewerker bij een aangenomen constant rendement van 3% uitkomt op 75% middelloon na 40 dienstjaren).

Wat gebeurt er bij overstappen naar een vast percentage, een vlakke premie?

Indien wordt overgestapt op een vast percentage (de vlakke premie) dient deze evenwichtig te zijn en ook hetzelfde pensioenresultaat na te streven als het geval was voor de invoering van de vaste premie.

Als deze leeftijdsafhankelijke premie wordt vervangen voor een vast percentage van het gemiddelde van de staffel dan gaan de jongere werknemers er (tijdelijk) op vooruit. Zij zullen bezwaar maken als blijkt dat zij met het doorlopen van de oude leeftijdsafhankelijke premiestaffel een hoger pensioen hadden kunnen bereiken.

Voor de oudere werknemers geldt dat zij er direct op achteruit zullen gaan en anders zeer binnenkort (zij doorlopen immers de staffel niet meer). Zij zullen (met succes) betogen dat zij er ten opzichte van de gemaakte afspraken op achteruit gaan en compensatie eisen. De werkgever gaat dan zowel extra betalen voor de jongeren als de ouderen schadeloosstellen voor de achteruitgang. De kosten voor de werkgever stijgen hierdoor ten opzichte van de huidige kosten.

Dit zal niet zomaar geaccepteerd worden door de werkgever en is ook niet nodig daar het anders kan.

Hoe kan het anders?

In het pensioenakkoord is opgenomen, dat werknemers die bij ingang van de Wet al een leeftijdsafhankelijke premiestaffel hebben, zij deze mogen houden tot aan hun pensioendatum (als zij bij dezelfde werkgever blijven uiteraard).

De werkgever behoeft dan helemaal niets te compenseren.

Om deze reden is het ook zeer logisch om voor gegarandeerd middelloon nu al te onderzoeken of het aantrekkelijk is om voordat de Wet ingaat al over te stappen naar een leeftijdsafhankelijke premiestaffel zodat veel minder gecompenseerd behoeft te worden dan als wordt gewacht tot dat een vaste premie voor alle medewerkers gaat gelden.

De maximale vlakke premie is momenteel 33% en erop gebaseerd, dat rekening houdend met de marktrente (momenteel wordt met een constant rendement van 1,5% gerekend van salaris -/- franchise) een adequaat pensioen oplevert (75% middelloon).

Gerard van der Toolen geboren in Delft op 7 oktober 1959, pensioenopleiding en pensioenondersteuning werknemersvertegenwoordigers.