Pensioenakkoord: zit je beter bij een pensioenfonds of bij een verzekeraar of PPI?

Pensioenakkoord: zit je beter bij een pensioenfonds of bij een verzekeraar of PPI?

Alle pensioenregelingen moeten veranderen vanwege het pensioenakkoord.

In plaats van een jaarlijkse pensioenopbouw wordt voortaan (uiterlijk vanaf 1 januari 2027) een jaarlijkse premie afgesproken.

Naast dat van belang is hoeveel premie wordt afgesproken, is ook de uitvoering van de pensioenregeling van groot belang. Het geld wordt immers tot aan de pensioendatum belegd en daarna volgt een levenslange uitkering. Deze kan ook (deels) belegd blijven. Maar bij welke pensioenuitvoerder levert een gelijke inleg een beter pensioen op?

Doel en uitgangspunt van pensioen

Pensioen is bedoeld om na pensionering een uitkering te krijgen die dusdanig hoog is dat de werknemer in ongeveer gelijke economische kan doorleven als tijdens het arbeidzame leven.

Een koopkrachtbestendig (gelijke trend houden met de inflatie) pensioen van 75% van het gemiddeld verdiende inkomen na 40 dienstjaren is hierbij een algemeen geaccepteerd uitgangspunt.

Ongeacht waar de pensioenregeling wordt uitgevoerd geldt algemeen dat pensioen bestaat uit twee delen: 1) de opbouwfase tot aan de pensioendatum en 2) de uitkeringsfase waarin het pensioen wordt uitbetaald. Het liefst willen we een zo groot mogelijke kans op een zo hoog mogelijk kapitaal op de pensioendatum en een zo groot mogelijke kans op een hoog stabiel pensioen na ingang. En dit alles door zo weinig mogelijk risico te lopen.

Keuzemogelijkheden

Naast de verplicht gestelde pensioenfondsen zijn er pensioenfondsen waaraan je als bedrijf vrijwillig kan deelnemen, maar ook verzekeraars en premiepensioeninstellingen (PPI’s). Er valt dus daadwerkelijk wat te kiezen.

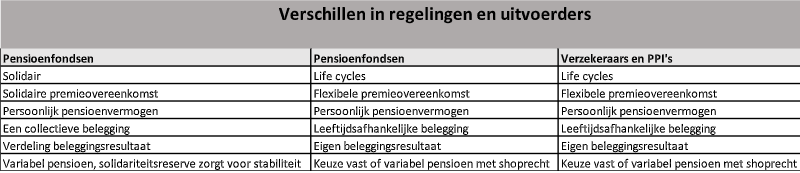

Pensioenfondsen

Pensioenfondsen mogen zowel een solidaire als een flexibele premieregeling aanbieden. Er wordt altijd belegd door het pensioenfonds, maar de beleggingsstrategie (collectief voor alle deelnemers met herverdeling = solidair, of individueel via life cycle = flexibel) en dat deel dat de deelnemer als rendement (niet) ontvangt (vanwege het solidaire systeem) kan verschillen.

Bij beleggingen in de life cycle belegt de pensioenuitvoerder het pensioenkapitaal leeftijdsafhankelijk. Voor jongeren voornamelijk in zakelijke waarden (aandelen) en dit wordt met het naderen van de pensioendatum veranderd in een groter deel vastrentende waarden (obligaties). Het is immers te verwachten dat zakelijke waarden een hoger rendement opleveren dan vastrentende waarden. Maar het is niet de bedoeling dat je vlak voor de pensioendatum te maken krijgt met een aandelencrash waardoor een groot deel van het opgebouwde pensioenkapitaal verdwijnt, vandaar dat de afbouw van meer risico (zakelijke waarden) logisch is.

Als er collectief belegd wordt is de kans groot dat er naar verwachting in de opbouwfase van pensioenregeling een lager rendement verwacht mag worden dan als via de life cycle belegd wordt. Er wordt minder in zakelijke waarden belegd omdat er belegd wordt voor een ‘gemiddelde deelnemer’. Dit kan zeker gelden voor de jaren totdat de deelnemer 50-55 jaar wordt. Maar hierna heb je gemiddeld nog een jaar of dertig te gaan! Via de opdeling van het totale beleggingsrendement in een beschermingsrendement en een overrendement en het hanteren van zogenoemde ‘uitdeelregels’ wordt bij de solidaire belegging geprobeerd een ‘evenwichtige’ verdeling van het beleggingsrendement nagestreefd.

Een pensioenfonds heeft de mogelijkheid om niet het hele rendement toe te kennen (solidair) aan de deelnemers, maar om een reserve te gaan vormen die gebruikt kan worden voor gedeeltelijke stabilisering van de pensioenuitkeringen als de beleggingsrendementen tegenvallen. Dit geeft minder transparantie dan bij een verzekeraar of een PPI maar wel een kans op minder uitschieters (plus en min). De werknemer zal niet het hele in dat jaar behaalde rendement ontvangen.

Het is bij de keuze voor de pensioenuitvoerder dus van groot belang om de life cycle of collectieve beleggingsportefeuille met solidariteit te onderzoeken. Deze bepaalt voor een groot deel het te verwachten pensioenkapitaal. Als niet maximaal juist is belegd, mis je (mogelijk veel) rendement bij de opbouw van het pensioenkapitaal.

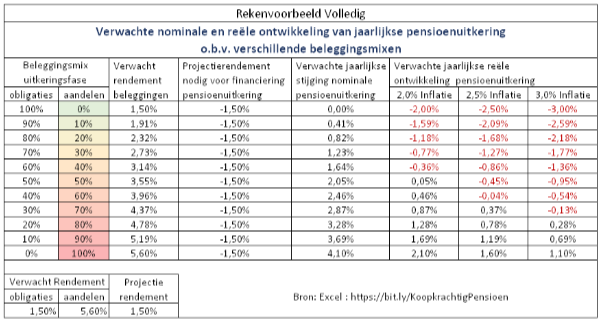

Hierbij moet worden opgemerkt dat ook na pensioendatum een fors rendement behaald moet worden om een koopkrachtbestendig pensioen te krijgen.

Mijn gewaardeerde collega en mede deelnemer aan de Kring Pensioenspecialisten (KPS) Henk Bets van Actuarieel Adviesbureau Confident rekende e.e.a. door.

Bij een gewenste stijging van het pensioeninkomen van 3% (de gemiddelde inflatie over de afgelopen 100 jaar) moet dus ca 75% van het belegde vermogen in aandelen worden belegd. De kans op grote fluctuaties in het pensioeninkomen is, ook als maximale buffers gebruikt worden, groot.

Verzekeraar of PPI

Bij een verzekeraar of een PPI vindt beleggen op een individuele wijze plaats.

De werknemer en de werkgever betalen samen maandelijks de afgesproken premie en de werknemer kiest voor belegging in de life cycle die bij haar of hem past. Het rendement wordt bijgeschreven bij het persoonlijke pensioenkapitaal en de werknemer kiest op de pensioendatum voor een vaste uitkering of voor een uitkering die jaarlijks wordt aangepast aan de beleggingsontwikkelingen. Ook wordt verzekeraars toegestaan om al 10 jaar voordat het pensioen ingaat de premie jaarlijks om te zetten in een uitgesteld pensioen. In plaats van aangroei van het pensioenkapitaal kun je ervoor kiezen om de premie (of een deel van het opgebouwde pensioenkapitaal) te gebruiken om hiervan alvast een gegarandeerd pensioen te kopen. Deze variant gedraagt zich dan verder als een ‘premie-uitkeringsovereenkomst’.

Er zijn geen inhoudingen vanwege buffers. Dit kan betekenen

- Relatief lage uitkering als de rente laag is;

- Jaarlijks wisselend inkomen naar aanleiding van behaalde rendementen (plus en min) als wordt gekozen voor doorbeleggen;

- Indien dit wordt aangeboden de keuze om jaarlijks pensioen in te kopen tegen de dan geldende rente. Bij de huidige lage rente is zekerheid erg duur.

Verschillen

Historisch is bewezen dat rendement behaald kan worden bij beleggingen in zakelijke waarden (aandelen) en dat beleggingen in vastrentende waarden (obligaties) vooral een stabiel resultaat opleveren. Rendement heb je nodig omdat de maximaal toegestane premies onvoldoende zijn om met gering rendement een behoorlijk pensioenkapitaal op te bouwen en vervolgens jaarlijks pensioenen aan te kopen.

Om deze reden wordt in life cycles op jonge leeftijd van de deelnemer vooral in zakelijke waarden belegd en dit neemt af bij het naderen van de pensioendatum en na pensioendatum. Rendement moet je dus behalen met beleggingen in zakelijke waarden. Vanaf de pensioendatum wil je wel rendement (zeker als de rente laag is), maar ook niet teveel beleggingsrisico lopen (vanwege fluctuaties in inkomen).

In een ideale wereld wordt een zo hoog mogelijk rendement behaald voor pensioendatum (en heeft life cycle beleggen de voorkeur) en kan een koopkrachtbestendig pensioen worden uitgekeerd na pensioendatum (dan hebben in deze periode collectieve beleggingen en buffers de voorkeur). Uiteraard alles met zo weinig mogelijk risico.

Het is van belang dat een Ondernemingsraad in kaart laat brengen wat de verschillen zijn. Hoe verhouden de beleggingsstrategieën zich tot elkaar, hoe zit het met de verwachte opbrengsten tot en na pensioendatum, welke inhoudingen op het rendement zijn te verwachten, hoe vindt de toedeling van het rendement plaats, hoe gaat de omzetting van het pensioenkapitaal naar de uitkering, hoe zit het met het beleggingsrisico voor en na pensioendatum, wat past het beste bij jullie, wat meer of minder beleggingsrisico en dus meer of minder beleggingen in aandelen, etcetera.

Dit vergt echt een inspanning, maar het is onze ervaring tot op heden dat de verschillen ook erg groot kunnen zijn.

Leon Zijlmans AAG en Gerard van der Toolen

Gerard van der Toolen geboren in Delft op 7 oktober 1959, pensioenopleiding en pensioenondersteuning werknemersvertegenwoordigers.