Hoe werkt de variabele pensioenuitkering?

In het nieuwe pensioenstelsel heeft u dadelijk bij pensionering de keuze uit een vaste uitkering (gegarandeerd bij een verzekeraar, of niet-gegarandeerd bij een pensioenfonds) en een variabele uitkering (bij alle pensioenuitvoerders).

Werking van de variabele uitkering in een flexibele premieregeling

Indien gekozen wordt voor een variabele uitkering in een flexibele premieregeling (deze regeling kan worden uitgevoerd door alle pensioenuitvoerders), dan behoudt de gepensioneerde deelnemer altijd zijn eigen, individuele pensioenpot. Het systeem is eigenlijk best eenvoudig en vergelijkbaar met het opnemen van een jaarlijks gelijk bedrag van je spaarrekening, waarbij je met jezelf de afspraak hebt gemaakt dat de geldopname volgend jaar in principe hetzelfde is als afgelopen jaar. En alles wat je nog niet hebt opgenomen blijft achter op de spaarrekening en rendeert (hopelijk). In formulevorm:

(Spaargeld 1 januari dit jaar -/- opname dit jaar) x (1 + rendement) = spaargeld 31 december dit jaar.

Maar anders dan bij het spaargeld kan de individuele pensioenpot nooit nul worden; pensioen is immers een levenslange uitkering, er moet altijd voldoende geld zijn voor het geval de gepensioneerde volgend jaar (en de jaren daarna) ook nog leeft. Voor het berekenen van de eerste opname (= pensioenuitkering) moet dus rekening worden gehouden met de levensverwachting van de nieuw gepensioneerde en een inschatting worden gemaakt van het jaarlijks te behalen rendement op het resterende pensioenvermogen.

De toekomstige levensverwachting kan worden afgeleid uit de prognosetafel zoals eens in de twee jaar wordt gepubliceerd door het Koninklijk Actuarieel Genootschap. En hoewel de sterfteresultaten uit het verleden geen garantie bieden naar de toekomst, kan de toekomstige levensverwachting toch behoorlijk goed worden ingeschat.

Voor het jaarlijks te behalen beleggingsrendement wordt door de pensioenuitvoerder, ingefluisterd door DNB en die weer door de Commissie Parameters, in een soort van glazen bol gekeken en vervolgens een ‘projectierendement’ bepaald. En hoewel ook hierbij geldt dat ‘resultaten uit het verleden geen garantie geven naar de toekomst’, kan met het inbouwen van veiligheidsmarges (rente verlagend dus uitkering verlagend) en omgekeerde correcties (rente verhogend dus uitkering verhogend) dit wel gebruikt worden. De veiligheidsmarges zijn logisch en de rente wordt daarmee gekoppeld aan de risicovrije rente (toch weer die vermaledijde rekenrente!).

Het gebruik van de ‘omgekeerde correctie’ houdt in dat er van wordt uitgegaan dat elke volgende jaaruitkering lager is dan afgelopen jaar, maar dat die verlaging zal worden gecompenseerd uit het beleggingsrendement. Er wordt dus een voorschot genomen op toekomstige, onzekere rendementen, de bekende ‘huid verkopen voordat de beer geschoten is’.

Invullen in de spaargeldformule

Met de bovengenoemde kennis kan nu de jaarlijks pensioenuitkering worden berekend. In ons voorbeeld hierna zijn wij uitgegaan van de volgende aannames:

- Individueel pensioenvermogen op leeftijd 68 (IPV68) = € 150.000.

- Levensverwachting voor een 68 jaar man = 17,75 jaar (afgeleid van de AG-prognosetafel 2020).

- De risicovrije rente bedraagt 1,5%.

- De ‘omgekeerde correctie’ (inkoop jaarlijkse daling) bedraagt 1%.

- Er wordt alleen ouderdomspensioen ingekocht, ter grootte van € 10.700 (afgerond).

- Een jaarlijks rendement van netto 3,55% (= 50% x 5,6% rendement op aandelen + 50% x 1,5% rendement op obligatie).

- De administratie- en beleggingskosten worden op nihil gesteld.

Invullen van bovenstaande gegevens in de spaarformule levert dan:

(€ 150.000 – € 10.700) x (1 + 3,5%%) = € 144.245 = IPV69

Uitgaande van een ongewijzigde uitkering van € 10.700 wordt de uitwerking het tweede jaar:

(€ 144.245 - € 10.700) x 1,0355 = € 138.286 = IPV70. Etc., etc.

Op basis van deze uitgangspunten is de individuele pensioenpot echter na 18 jaar leeg! Dat is niet toegestaan, immers pensioen is een levenslange uitkering en de pensioenpot mag dus pas leeg zijn aan het einde van de sterftetafel (leeftijd 120).

Dit dilemma kunnen we op diverse manieren aanpakken, zoals:

- de risicovrije rente en/of de inbouw van de jaarlijkse daling naar beneden bijstellen zodat de jaarlijkse uitkering lager wordt, of

- de beleggingsmix zodanig bijstellen dat we meer rendement kunnen verwachten, of

- een combinatie van (1) en (2).

Natuurlijk kunnen we ook de volatiliteit in de uitkeringen gewoon zijn werk laten doen, maar dat gebruiken we voorlopig als laatste redmiddel (zie verderop onder ‘Echte variabele uitkeringen’).

- Risicovrije rente en jaarlijkse daling bijstellen

Door beide componenten met 0,5%-punt te verlagen daalt de uitkering van jaarlijks ouderdomspensioen naar € 9.800 en is de individuele pensioenpot pas leeg na 21 jaar, hetgeen nog steeds niet voldoet aan de eis van levenslange uitkering. - Beleggingsmix veranderen

Laten we gek doen en aannemen dat de gepensioneerde deelnemer een hoge risicohouding heeft en wel van een gokje houdt met zijn pensioen: 100% in aandelen, dus een rendement van 5,6% per jaar.Uitgaande van de oorspronkelijke jaarlijkse uitkering van € 10.700 kan er nu 25 jaar lang worden uitgekeerd; nog steeds niet levenslang maar de kans dat een 68-jarige 93 jaar oud wordt is slechts 18% dus voor een relatief kleine groep gepensioneerden gaat dit fout. De 82% die niet 93 jaar wordt zorgt met de vrijval van hun restant pensioenpotjes voor het op peil houden van de uitkeringen van de langlevers.

- Combinatie van (1) en (2)

Bij de combinatie van de lagere (aanvangs-)uitkering en een maximale belegging in aandelen, kan de gepensioneerde deelnemer tot zijn 98ste genieten van zijn pensioen, alvorens zijn pensioenpot helemaal leeg is. De kans dat de 68-jarige over 30 jaar in leven is, is ca. 4%. Maar ook dit is officieel nog niet toegestaan, want als deze gepensioneerde deelnemer toevallig 99 jaar wordt, heeft hij wettelijk nog recht op een uitkering van € 9.800, maar zijn pensioenpot is leeg.

Jaarlijkse controle toereikend pensioenvermogen

Omdat de pensioenuitkering levenslang is moet er jaarlijks eigenlijk een controle plaatsvinden in hoeverre het restant pensioenvermogen toereikend is om in de toekomst nog levenslang dit pensioen uit te keren.

Controle eind eerste jaar

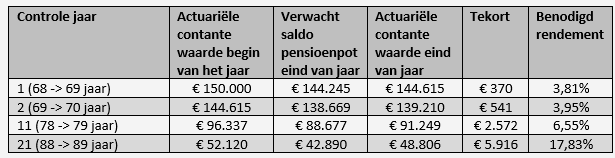

In ons voorbeeld zien we dat aan het eind van het eerste jaar, de pensioenpot (IPV69) nog gevuld is met € 144.245. Actuarieel (uitgaande van de eerder genoemde actuariële aannames) is de contante waarde van alle toekomstige pensioenuitkeringen op dat moment € 144.615. Officieel is het saldo van de werkelijk pensioenpot dus € 370 te laag. Als het werkelijke beleggingsrendement niet 3,55% maar 3,81% zou zijn geweest afgelopen jaar, dan komen we toch weer uit op een IPV69 van € 144.615.

Het verschil van € 370 kan ook worden bijgevuld door uitdeling van de pensioenpotten die vrijvallen door overlijden van andere (gepensioneerde) deelnemers.

Verloop in volgende jaren

In de onderstaande tabel is weergegeven welk beleggingsrendement jaarlijks nodig is om de variabele uitkering van € 10.700 per jaar op peil te houden.

Tabel 1: verschil tussen verwacht pensioenvermogen en benodigd pensioenvermogen

Uit de tabel blijkt duidelijk dat met het stijgen van de leeftijd het benodigde rendement op de individuele pensioenpot ook (aanzienlijk) moet stijgen om voldoende middelen te hebben voor een levenslange uitkering. En als dit benodigde rendement niet gehaald kan worden uit beleggingsopbrengsten, dan is het maar te ‘hopen’ dat er voldoende mensen overlijden waarvan de pensioenpotten verdeeld kunnen worden over de nog levende gepensioneerde deelnemers.

Indien er bij de flexibele premieregeling ook nog een risicodelingsreserve aanwezig is (verplicht bij verplicht gestelde bedrijfstakpensioenfondsen, in overige situaties vrijwillig), dan kan mogelijk ook vanuit deze reserve geld vloeien naar de individuele pensioenpotten van de gepensioneerden om hiermee hun uitkeringen op peil te houden.

Koopkrachtbestendig pensioen

In ons voorbeeld zijn we uitgegaan van een gelijkblijvend, variabel pensioen. Het mag duidelijk zijn dat als er ook nog eens gestreefd wordt naar een pensioen dat gelijke tred houdt met de inflatie, het aanvangspensioen veel lager zal moeten zijn. Zo kan bijvoorbeeld in plaats van rekening te houden met een jaarlijkse daling van 1%, een jaarlijkse stijging van 1% worden ingebouwd. Het aanvangspensioen zal dan ca. € 8.900 bedragen, maar ook dan moet je met het stijgen van de leeftijd nog steeds flinke beleggingsrendementen halen om de pensioenen jaarlijks met 1% te kunnen laten stijgen. Het lijkt haast onmogelijk.

Echte variabele uitkeringen

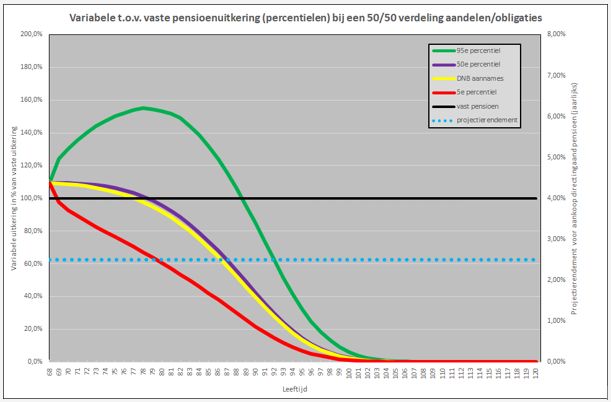

Wordt volledig invulling gegeven aan het begrip ‘variabel’ en wordt volatiliteit in de uitkering geaccepteerd, dan zullen de pensioenen gelijk vanaf aanvang, jaarlijks dalen, in het begin nog met minder dan 1%, maar vanaf leeftijd 76 (mediaan) met meer dan 1%, oplopend tot 5% bij leeftijd 83 en 10% bij leeftijd 88. Het volledige verloop van de uitkeringen is in onderstaande grafiek weergegeven, waarbij de vergelijking is gemaakt met een vaste, gegarandeerde uitkering. Er is gerekend met 40.000 scenario’s (de laatste vier kwartaal scenariosets van DNB) en de actuariële aannames zoals eerder genoemd in het voorbeeld.

Werking van de variabele uitkering in een solidaire premieregeling

In de solidaire premieregeling, uitgevoerd door pensioenfondsen, is de systematiek vergelijkbaar met die in de flexibele premieregeling. Bij de solidaire premieregeling kan echter nog een beroep worden gedaan op een bijdrage uit de verplicht aanwezige solidariteitsreserve als de verwachting is dat uitkeringen zullen dalen. Maar die solidariteitsreserve moet wel gevuld worden, of bij aanvang van de nieuwe regeling en/of tijdens de verdere rit vanuit premies en/of beleggingsopbrengsten.

Conclusie

Geconcludeerd kan worden dat het nastreven van een minimale volatiliteit in pensioenuitkeringen nog een flinke klus kan worden onder het nieuwe pensioenstelsel. De kans dat de beleggingsopbrengsten in de eigen pensioenpotten van de oudere, gepensioneerde deelnemers voldoende zullen zijn lijkt bijna uitgesloten, ‘maar zeg nooit ‘nooit’’. Met name de oude gepensioneerden zullen dus moeten vertrouwen op voldoende overleden collega’s dan wel op genereuze bijdragen uit de solidariteits- of risicodelingsreserve.

Léon Zijlmans en Gerard van der Toolen

Gerard van der Toolen geboren in Delft op 7 oktober 1959, pensioenopleiding en pensioenondersteuning werknemersvertegenwoordigers.

Wat een fijne uitleg! Nergens anders kunnen vinden. Ik vroeg me juist af of het pensioenbedrag bij een variabel pensioen nul kon worden. Hier heb ik het antwoord gevonden. Desalniettemin denk ik dat de PPI waar mijn pensioenopbouw is ondergebracht, en waar ik over niet al te lange tijd een keuze wordt geacht te maken, een veel te rooskleurig beeld schetst van het doorbeleggen in een variabel pensioen. De informatie die u geeft ontbreekt daar helaas. Hartelijk dank!

Dag Jacob, Dank voor jouw reactie. Shoppen loont echt en er zijn grote verschillen in de aanbiedingen. Mooie dag en groet Gerard van der Toolen OR-Pensioenadviseurs