Pensioenambitie en de Wet toekomst pensioenen; premie kan omlaag maar gaat deze ook weer omhoog?

De nieuwe Wet toekomst pensioenen vergt aanpassingen

Alle pensioenregelingen moeten de komende tijd aangepast worden vanwege de Wet toekomst pensioenen (Wtp).

Alle werknemers gaan een leeftijdsonafhankelijke (vlakke) premie ontvangen. Deze premie wordt bij aanvang overeengekomen, maar kan in de toekomst vanwege gewijzigde omstandigheden best veranderen. De af te spreken premie is een resultaat van de pensioenambitie van de hoogte van het pensioen.

Deze ambitie moet dus worden afgesproken tussen werkgever en werknemersvertegenwoordiging (bv “70% van het inkomen dat gold voor pensionering” of “een koopkrachtbestendig pensioen van 75% van het gemiddeld verdiende salaris”).

De premie wordt hier dan op gebaseerd en is afhankelijk van een in de toekomst verwacht rendement. In de praktijk zal in eerste instantie in veel gevallen de hoogte van de premie leidend zijn. De meeste werkgevers willen immers niet veel meer betalen dan wat zij nu aan pensioenkosten kwijt zijn en er zal in veel gevallen ook nog gecompenseerd moeten worden.

Wat gebeurt er als het daadwerkelijk behaalde rendement hoger is dan verwacht?

Het kan zo zijn dat in de toekomst het daadwerkelijk behaalde rendement (fors) hoger is dan het verwachte rendement waarmee de premie is berekend. De pensioenambitie zal dan overtroffen worden.

Grote kans dat de werkgever dan de premie wil verlagen.

Grote kans ook dat de werkgever hierin slaagt (Pensioenwet Art 12 “de werkgever mag de overeenkomst eenzijdig veranderen, als er sprake is van gewijzigde omstandigheden en als dit vooraf overeengekomen is”) en ook in het overleg met een Ondernemingsraad of vakbond is er grote kans dat deze zal instemmen met een verlaagde premie (deze kan immers ook voor andere doeleinden gebruikt worden, als salarisaanpassingen).

Met een lagere premie toch hetzelfde bereiken is natuurlijk prima voor iedereen, voor de werkgever en de medewerkers.

Maar wat als de omstandigheden in een later stadium weer verslechteren? Dit is niet ondenkbaar, want pensioen gaat over een hele lange periode (60-70 jaar).

Gaat de premie dan ook automatisch weer omhoog of moet de vakbond of de Ondernemingsraad dan in overleg met de werkgever om het oorspronkelijke pensioendoel en de hierbij behorende premie aan te passen?

Voorbehoud bij eventueel verlagen van de pensioenpremie

Het verleden heeft ons geleerd dat pensioenveranderingen en hierdoor lagere premies (of minder stijgende premies) niet altijd reden was voor werkgevers om in een later stadium de arbeidsvoorwaarde pensioen aan te passen of premies te verhogen (denk aan het sneuvelen van eindloonregelingen, uitblijven van indexaties, verlagen maximale pensioenopbouw, een steeds latere ingangsdatum (65 werd 67 jaar en 67 jaar is nu 68 jaar geworden) van de pensioenen, etc).

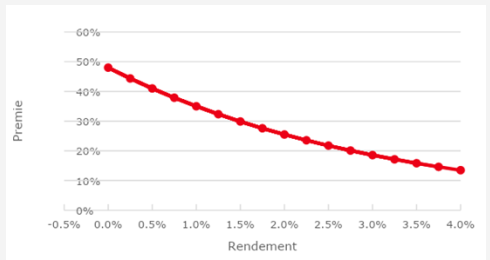

Uit de tabel hieronder kun je zien dat als een hoger rendement wordt behaald de premie fors lager kan om een maximaal pensioen te bereiken (premies zijn gebaseerd op het huidige fiscale maximum en bedraagt 30% van salaris -/- franchise. Dit percentage is erop gebaseerd dat als er jaarlijks 1,5% rendement wordt behaald (voor en na pensioendatum) 75% van het gemiddeld verdiende salaris + indexaties behaald kan worden.

Van belang voor vakbonden en voor Ondernemingsraden is dus dat als wordt ingestemd met een premieverlaging omdat het rendement hoger is dan waarvan is uitgegaan en hierdoor de eerder afgesproken pensioenambitie overtroffen gaat worden dat ook vastgelegd wordt dat de premie weer omhoog gaat als de rendementen laten zien dat de ambitie niet gehaald dreigt te worden.

Gerard van der Toolen geboren in Delft op 7 oktober 1959, pensioenopleiding en pensioenondersteuning werknemersvertegenwoordigers.