Crowdfunding projecten geven steeds hoger rendement

De gemiddelde opbrengsten van crowdfundingprojecten zijn dit jaar gestegen naar bijna 9%, terwijl dit in 2021 nog op 4,5% lag. Deze verdubbeling is voornamelijk te wijten aan de verhoging van het renteniveau door de centrale banken. Om de strijd tegen inflatie aan te gaan, zien deze banken zich genoodzaakt het rentewapen te gebruiken. Het resultaat is een stijging van de rentetarieven voor spaardeposito's, hypotheekrente en zakelijke kredieten, wat ook van invloed is op crowdfunding.

De gemiddelde opbrengsten van crowdfundingprojecten zijn dit jaar gestegen naar bijna 9%, terwijl dit in 2021 nog op 4,5% lag. Deze verdubbeling is voornamelijk te wijten aan de verhoging van het renteniveau door de centrale banken. Om de strijd tegen inflatie aan te gaan, zien deze banken zich genoodzaakt het rentewapen te gebruiken. Het resultaat is een stijging van de rentetarieven voor spaardeposito's, hypotheekrente en zakelijke kredieten, wat ook van invloed is op crowdfunding.

De rente op spaardeposito's blijft aanzienlijk achter

Ondanks de toename van de algemene rentestanden, tonen Nederlandse banken momenteel weinig vrijgevigheid als het gaat om rentevergoedingen op spaargeld. De drie belangrijkste banken bieden slechts ongeveer 1,5% op spaardeposito's, terwijl buitenlandse banken al rond de 4% verstrekken. De politiek is van mening dat dit ongunstig is en heeft al druk uitgeoefend op de banken, maar tot nu toe heeft dit nog niet het gewenste effect gehad. Dat is teleurstellend, aangezien spaargeld een cruciaal onderdeel vormt van het financiële ecosysteem dat de economische groei ondersteunt door investeringen, leningen en stabiliteit te bevorderen.

Hier zijn een paar manieren waarop spaargeld de economie bevordert:

- Investeringen:

Sparen wordt vaak ingezet als een investeringsbron. Zowel individuen als bedrijven kunnen hun spaargeld benutten om te investeren in productieve activa, zoals machines, technologie of vastgoed. Deze investeringen dragen bij aan de uitbreiding van de productiecapaciteit en verbeteren de efficiëntie, wat vervolgens de economische groei bevordert. - Financiering van leningen:

Banken en andere financiële instellingen maken gebruik van spaargeld als fundament om leningen te verstrekken aan zowel particulieren als bedrijven. Deze leningen kunnen worden aangewend voor diverse doeleinden, zoals het opstarten van een onderneming, het financieren van infrastructuur, of het aanschaffen van een huis. Het beschikbaar stellen van leningen draagt bij aan een verhoogd investeringsniveau, wat de economische activiteit stimuleert. - Stabiliteit van financiële systemen:

Een solide spaarmentaliteit draagt bij aan de stabiliteit van onze financiële systemen. Het voorziet in een reserve tijdens economische neergang, aangezien spaargeld kan worden ingezet om financiële schokken op te vangen zonder dat dit resulteert in een algehele ineenstorting van de economie. - Consumptie:

Ondanks dat spaargeld doorgaans wordt gelinkt aan niet-gebruikt inkomen, kan het op de lange termijn bijdragen aan een meer duurzame vorm van consumptie. Mensen kunnen hun spaargeld aanwenden voor grote aankopen of om financiële zekerheid op te bouwen, wat hen in staat stelt stabiele en consistente consumptiepatronen te handhaven. - Pensioenvoorzieningen:

Het sparen van geld is van essentieel belang voor het opbouwen van pensioenvoorzieningen. Door gedurende het werkzame leven geld opzij te zetten, kunnen mensen een financiële basis leggen voor hun pensioen. Dit helpt de druk op sociale voorzieningen te verminderen en draagt bij aan individuele financiële zekerheid.

Crowdfunding levert spaarders uiterst aantrekkelijke rendement op

Zoals eerder besproken, zijn geringe spaarrendementen niet gunstig voor de algehele economie en kunnen ze ontmoedigend zijn voor individuele spaarders.

Zoals eerder besproken, zijn geringe spaarrendementen niet gunstig voor de algehele economie en kunnen ze ontmoedigend zijn voor individuele spaarders.

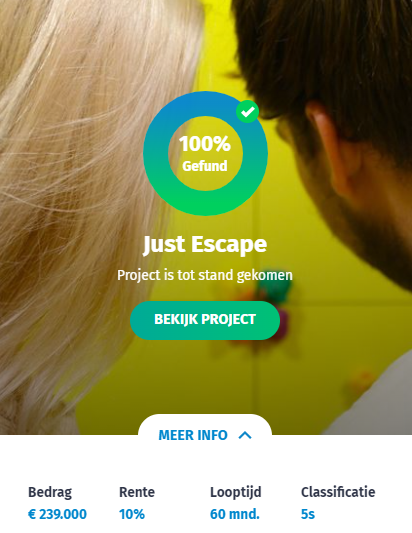

Spaarders streven er natuurlijk naar dat de koopkracht van hun spaargeld ten minste gelijk blijft en inflatie compenseert. Bovendien wensen zij een redelijke vergoeding voor het ter beschikking stellen van hun geld. De huidige rentetarieven op spaardeposito's zijn echter aanzienlijk te laag. De zoektocht naar rendement leidt al snel naar crowdfunding. Naast deze tekst vind je twee voorbeelden van crowdfunding projecten met een indrukwekkend rendement.

Wat maakt crowdfunding zo'n sterke propositie?

Diversificatie:

We hebben hier slechts twee voorbeelden getoond van crowdfunding projecten, maar er zijn er tientallen. Dit betekent dat crowdfunding je de mogelijkheid geeft om je investeringen te spreiden over verschillende projecten en sectoren, wat het risico vermindert.

Toegankelijkheid:

Crowdfunding projecten worden op een heldere en begrijpelijke wijze online gepresenteerd. Je hoeft geen beleggingsexpert te zijn om deel te nemen aan deze projecten. Bovendien is de toetredingsdrempel zeer laag, met investeringsmogelijkheden vanaf slechts € 100. Daarnaast ontvang je regelmatig updates over de voortgang van de projecten.

Selectief investeren in de lokale economie:

Veel crowdfunding projecten richten zich op duurzaamheid, sociale impact of andere maatschappelijke doelen. Hierdoor krijg je de kans om betrokken te zijn bij zaken die je nauw aan het hart liggen. Op deze manier kun je niet alleen een goed rendement behalen, maar ook bijdragen aan positieve veranderingen in jouw omgeving.

Gunstige risico/rendementsverhouding:

De relatie tussen opbrengst en risico bij crowdfunding is zeer voordelig vanwege de hoge rente. Ons ervaren team screent projecten vooraf op levensvatbaarheid. Daarnaast worden de risico's afgedekt door voldoende zekerheden.

Crowdfunding vult het gat in de markt dat banken creëren

De genoemde sterke punten zijn verantwoordelijk voor de indrukwekkende groei die crowdfunding doormaakt sinds haar introductie ruim 10 jaar geleden. Daarbij komt nog dat banken het een beetje laten afweten. Enerzijds is hun rentevergoeding op spaargelden veel te laag, wat spaarders direct in hun portemonnee treft. Anderzijds tonen banken aanzienlijke terughoudendheid bij het financieren van lokale MKB-bedrijven, wat nadelig is voor ondernemers en daarmee voor de economie als geheel.

Crowdfunding neemt gedeeltelijk de functie van traditionele banken over, tot grote tevredenheid van zowel investeerders als ondernemers. Als Geldvoorelkaar.nl zijn we er trots op dat we ons steentje kunnen bijdragen. Opnieuw zijn we verkozen tot ‘Beste Crowdfundplatform van 2023!’

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.