Wanneer kunnen wij een bodem in de huizenprijzen verwachten?

Geholpen door ruimhartige banken en een tegemoetkomende belastingdienst, zijn huizenprijzen, gecorrigeerd voor inflatie, sinds 1982 verdrievoudigd.

Huizenprijzen hebben gepiekt

Gevolg hiervan is dat een huis nu gemiddeld € 250.000,- kost en de totale particuliere hypotheekschuld is opgelopen tot € 632 miljard, waarmee Nederland koploper is in de wereld ( 107% van het BBP ).

Dat hoeft natuurlijk op zich geen probleem te zijn, zolang werkgelegenheid, ruime kredietverstrekking, fiscale aftrekbaarheid en niet in de laatste plaats huizenprijzen op peil blijven.

Een substantiële verandering in één of meer van deze factoren zou echter de kwetsbaarheid, die nou eenmaal samengaat met een hoge schuldenpositie, genadeloos blootleggen.

Met de laagste werkloosheid in Europa en het politieke taboe dat rust op de bespreking van de fiscale aftrekbaarheid van de hypotheekrente, zit het met deze twee factoren in Nederland voorlopig wel goed.

Kredietverstrekking te ver doorgeschoten

De ruimhartige kredietverstrekking daarentegen is de laatste tijd wel degelijk een probleem aan het worden. Dat is niet zo merkwaardig als men bedenkt, dat de solventie van de banken zelf onder verdenking staat!

De schuldencrisis in Europa heeft in ieder geval duidelijk gemaakt, dat banken teveel geld uitgeleend hebben aan zwakke landen en haar inwoners en dat hun lot afhangt van de politieke bereidwilligheid de hieruit voortvloeiende risico's af te wentelen op de belastingbetaler.

De overheid komt in actie

Om de stagnerende vastgoedmarkt wat uit het slop te trekken, wordt nu tijdelijk de overdrachtsbelasting verlaagd van 6% naar 2%. Dat maakt in ieder geval de financieringsbehoefte van de kopers weer wat kleiner. Wel blijkt uit deze unieke maatregel dat de overheid zich echt zorgen maakt.

Verwachtingen zijn somber

Dat is ook niet zo verwonderlijk met een verwachte prijsdaling voor 2011 van circa 6% (volgens Hans André de la Porte van de VEH) en sterk stagnerende verkopen. Het aantal huizen dat nu te koop staat heeft zich sinds 2008 verdubbeld!

Dat enorme aanbod van huizen is waarschijnlijk niet alleen het gevolg van de vermindering van de financieringsmogelijkheden, maar heeft ongetwijfeld ook te maken met de onwil van de verkopers de prijs te laten zakken, ingegeven door de verwachting dat herstel van de huizenprijzen om de hoek ligt.

Of een dergelijke verwachting reëel is, wordt door velen betwijfeld. Zo verwacht emeritus hoogleraar Hugo Priemus de komende vijf jaar dalingen van 5% per jaar. (UPDATE per maart 2013: op basis van wat wij nu weten schijnt hij nu toch gelijk te krijgen)

Huizenprijzen staan wereldwijd onder druk

Gezien de ontwikkelingen op de buitenlandse huizenmarkten is een dergelijke sombere verwachting misschien wel gerechtvaardigd. Zie bijvoorbeeld:

In de VS heeft men getracht de vastgoedmarkt met allerlei steunmaatregelen overeind te houden. Dat heeft enige tijd inderdaad effect gehad, maar nu is de trend wederom neerwaarts en dat na een gemiddelde daling van meer dan 30% vanaf het hoogtepunt van de markt.( zie deze video van Yale professor Robert Schiller)

In China schijnen 64 miljoen appartementen leeg te staan, terwijl miljoenen Chinese werkers onder erbarmelijke omstandigheden gehuisvest zijn. De reden dat deze twee feiten naast elkaar kunnen bestaan, kan gezocht worden in de volgende grafiek:

betaalbaarheid van de woningmarkt

Op de grafiek hiernaast kan men zien (klik erop voor vergroting) waar het probleem zit.

Naarmate de zeepbel in de huizenmarkt steeds groter werd, nam daarmee gelijktijdig de betaalbaarheid van de woningen af, mede doordat salarisgroei onmogelijk gelijke tred kon houden.

Volgens de laatste berichten begint de zeepbel inmiddels langzaam weer leeg te lopen. Daarmee verandert de zeepbel echter van een aanjager van de economie in een rem, met de gebruikelijke nare consequenties voor de promotoren, huizenbezitters en bankensector.

Is de bodem al in zicht?

Deze boom/bust cyclus is in het buitenland in de regel wat heftiger dan in Nederland. Ondanks het vele onderzoek naar deze cycli zijn voorspellingen over duur en intensiteit ervan moeilijk te maken.

Het werk van econoom Fred Harrison heeft in dit verband echter veel bekendheid verworven. Reeds in 1997 voorspelde hij de crisis van 2008 en die voorspelling deed hij na uitgebreid wereldwijd onderzoek naar het gedrag van onroerendgoedmarkten gedurende de laatste 300 jaar.

Uit zijn onderzoek concludeert hij, dat een volledige boom/bust cyclus 18 jaar duurt, beginnend met een bescheiden 7-jarige groeifase, gevolgd door een korte recessie, waarna weer een 7-jarige groeifase aanbreekt die beduidend krachtiger is dan de eerste, uitmondend in een recessie van 4 jaar.

Slechts in geval van grote rampen en oorlogen wordt dit normale ritme onderbroken. De cyclus heeft ook nog wat speling. De 18 jaar is een gemiddelde periode, die een jaartje korter of langer kan uitvallen.

Indien correct, betekent zijn voorspelling voor de huidige cyclus, dat de recessie en daarmee de prijsdalingen op de huizenmarkt nog ten minste 2 jaar te gaan heeft. Hij beschouwt de economische opleving van dit moment dan ook als tijdelijk.

klik ter vergroting op de grafiek

Dat wil zeggen de algemene stemming in de maatschappij bepaalt de gang van zaken. Optimisme overheerst normaal gesproken, maar wordt toch onvermijdelijk afgewisseld door negatieve stemmingen. De mens wordt nou eenmaal heen en weer geslingerd tussen hoop en vrees.

klik ter vergroting op de grafiek

UPDATE MAART 2013: Inmiddels weten wij dat het ingrijpen door de centrale banken als de FED, ECB, BOE en de BOJ groteske vormen heeft aangenomen. Zo is het balanstotaal van zowel de FED als de ECB ruim verdrievoudigd doordat zij ongebreideld geld hebben verstrekt aan insolvente banken, omdat die geen toegang meer hadden en hebben tot de internationale kapitaalmarkten. Normaal gesproken zou dat tot enorme inflatie hebben geleid, maar het forse (gedwongen) afnemen van private schulden zorgt vooralsnog voor voldoende tegenwicht.

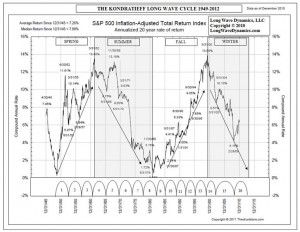

Weer een ander, de Russische econoom Nicolai Kondratieff, ontwikkelde een model, de Kondratieff golf dat er zo uitziet:Ook zijn golf heeft zijn dieptepunt in 2012. (Men zou bijna de Mayavoorspelling gaan geloven. Probleem daarbij is dat er volgens hen in 2012 geen huis meer overeind staat.

Na 2012 zou dus weer de Kondratieff "lente" aanbreken, met hernieuwd optimisme en groei, echter niet nadat het "winterse" pessimisme nog eenmaal van zich laat horen. Na het dieptepunt van de beurzen in 2009 zijn de beurzen wereldwijd weliswaar sterk opgeveerd, maar nu schijnt er een consolidatiefase te zijn aangebroken en is er vooralsnog op de belangrijke internationale markten niet veel te merken van dit "winteroffensief". Dat is toch opmerkelijk te noemen gezien de voort sudderende eurocrisis en de begrotingsproblematiek in de VS. Wellicht dat de zeer lage rente op (staats)obligaties beleggers, die nog wat rendement zoeken, geen keus en moeten wel meer risico nemen en hun geld in aandelen beleggen.

De invloed van de overheid is beperkt

Als financiële markten dit soort spanningen kunnen weerstaan, wat is dan de voorspellende waarde van de bovenstaande theorieën? Zijn overheden in staat de effecten van leeglopende bubbels te compenseren middels enorme stimuleringsmaatregelen? Kan het opbouwen van schuldenbergen zonder consequenties blijven?

klik op de foto ter vergroting

Het antwoord op bovenstaande vragen zal in sterke mate afhangen van het vertrouwen dat financiële markten hebben in de solvabiliteit van de grote schuldenlanden. Bij vertrouwensverlies zijn de rapen gaar, zoals te zien was in het geval van onder meer Griekenland, Ierland en Portugal. De rente zal dan omhoog vliegen en dat zal de deflatie van de huizenmarkten aanzienlijk versnellen.

De pittige mening van Hugo Priemus, dat huizenprijzen nog 5 jaar zullen zakken, vindt dus slechts gedeeltelijk steun in de cycli-theorieën. Die zijn het er namelijk min of meer over eens dat de "winter" ergens in 2012 afgelopen zal zijn.

De komende maanden zal duidelijk worden of het effect van het overheidsingrijpen de "winter" verder naar de toekomst verschoven heeft, waardoor de voorspelling van Hugo Priemus toch uitkomt.

Wie van de geachte lezers durft er overigens zelf een voorspelling over de huizenprijzen aan te wagen?

Multiraedt is opgericht door Leo Bolle, die na zijn studie fiscaal recht, internationaal en Europees recht aan de Universiteit van Leiden, meer dan 35 jaar ervaring heeft opgedaan in een breed scala van bedrijven in zowel binnen- als buitenland.

Momenteel werkzaam als algemeen directeur van de adviesgroep Multiraedt.

Mooi verhaal. Kijk ook naar Japan in de laatste 15-20 (!!!) jaar. En erg bonanza gaat het daar nog niet. Alles is een resultaat van vraag en aanbod. Het aanbod tegen acceptabele prijzen ontbreekt. De potentiele verkopers houden de prijzen hoog, maar verkopen niet. En hun banken helpen daarbij, omdat het niet in het voordeel van de financiers is om een dalende markt te zien. Dus pappen en nathouden. Maar dat kun je niet veel langer dan een paar jaar volhouden. Ik vind mij meer in Priemus dan in Harrison. Maar ik kijk ook naar Japan. Er zitten nog erg veel verkopers in de markt en dat kan alleen betekenen dat de prijzen gaan zakken.

Pieter van Geneugten geeft op linkedIn het volgende commentaar: "Voorspellen is lastig, vooral als het de toekomst betreft" (Niels Bohr). In de NRC van 16 juli stonden twee scenario's over de oplossing van de Eurocrisis: 1. volledige naleving van het stabiliteitspact en versterkte governance bij de probleemlanden; en 2. implosie van de euro omdat de crisis bleef dooretteren en uiteindelijk Duitsland en Nederland het besluit namen geen steun meer te verlenen aan Griekenland en andere zwakke broeders. Vervolgens de oprichting van een nieuwe muntunie van Duitsland, Oostenrijk, Finland en Nederland met de Mark als munt. Andere scenario's zijn er eigenlijk. Scenario 1 betekent verdere federalisering van de euro-landen, met overdracht van nationale bevoegdheden over begroting en belastingheffing naar een supra-nationaalorgaan. Het eerste, voorzichtige stapje in die richting hebben de regeringsleiders afgelopen donderdag gezet. In tempo uitvoeren van dit scenario zorgt voor terugkeer van een blijvend vertrouwen in de euro, op termijn sanering van de economieen van de zwakke landen en daarmee een versterkt economisch blok. Scenario 2 zou 10% verlaging van het BNP van deze 4 landen veroorzaken; de overige landen in de eurozone verliezen minstens 15% van hun BNP. De crisis van 2008 heeft gezorgd voor een verlaging van ons BNP van zo'n 4%, met als gevolg de 18 mijlard bezuinigingen van Rutte waar we onder gaan lijden. Het liefst zie ik scenario 1 uitkomen. De bodem in de huizenprijzen mag je verwachten als de regeringsleiders het met elkaar eens zijn om dit scenario te gaan uitvoeren. Ik vrees echter dat de politieke moed bij de regeringsleiders zal ontbreken om recht tegen de nationalistische tendens in te gaan en te pleiten voor een versterkt Europa. Scenario 2 lijkt mij daarom het meest waarschijnlijk. Als scenario 2 uitkomt, vormen deze 18 miljard slecht de voorbode voor de dan noodzakelijke, extra bezuigingen. Orde van grootte: 36 miljard/jaar extra, knap draconisch en slecht voor de huizenprijzen! De bodem is dan nog lang niet in zicht. Posted by Pieter van Genuchten Met als wederreactie: leo bolle • Bedankt voor uw uitstekende commentaar. Scenario 1 heeft ook mijn voorkeur, vooral vanwege het feit dat de consequenties enigszins zijn in te schatten. Bovendien blijft de euro onder dit scenario wat onder druk staan, hetgeen goed is voor exportlanden als Duitsland en Nederland. Wel kan men zich afvragen of naleving van het stabiliteitspact en versterkte governance realistisch is in zwakke landen, waar doorvoering van bezuinigingen de mensen op de barricades brengt. Ook hier hebben politici de moed nodig de mensen te vertellen dat het alternatief erger is en dat men nu eenmaal binnen zijn mogelijkheden moet leven. Bon chance!

Group: VNO-NCW West Discussion: Wanneer kunnen wij een bodem in de huizenprijzen verwachten? Dank voor het compliment en de aanvullende opmerkingen waar ik het mee eens ben. Inmiddels kreeg ik een kennismail van de Rabobank die een onderbouwing geeft van 1. de grote voordelen die de invoering van de euro ons heeft gebracht in de vorm van extra groei van de handel met andere eurolanden, goed voor netto 1.600 euro extra BNP per hoofd van de bevolking (boekhoudkundig betalen we per inwoner zo'n 300 euro per jaar aan "Brussel": de toegenomen handel levert ons evenwel jaarlijks 1.900 euro op). Deze groei van de handel komt met name van het midden- en kleinbedrijf. Met het wegvallen van de valutarisico's hebben zij veel gemakkelijker de export naar andere eurolanden opgepakt. 2. de grote nadelen van de implosie van de euro (heb ik hierboven geschetst) De info uit deze kennismail staat op: www.rabobank.com/kennisbank zie halverwege de pagina de Europa-special. en nu maar hopen dat Mark Rutte deze Europa-special leest... Posted by Pieter van Genuchten

LinkedIn Groups Group: Vastgoed Nederland Discussion: Wanneer kunnen wij een bodem in de huizenprijzen verwachten? Sterk verhaal. Cycli bestuderen en huidige ontwikkelingen bezien en plaatsen in langjarige golfbewegingen geeft veel inzicht. Ik probeer de ontwikkelingen in de vastgoedmark ook al zo'n 10 jaar te bezien vanuit de cycli. En helaas alles wijst op een dieptepunt in 2012. Daarna gaan we weer een nieuwe golf in, op zoek naar een nieuw evenwicht in een vernieuwde markt. In antwoord op je vraag: dit betekent niet dat na het dieptepunt - laten we even uitgaan van 2012 - de woningprijzen direct zullen stijgen. Consumenten en bedrijven weten dan namelijk nog niet dat het dieptepunt geweest is. Tegen die tijd is namelijk al zo vaak verteld dat het dieptepunt geweest is, dat niemand het meer gelooft (grote onzekerheid). Vertrouwen om grote verplichtingen aan te gaan, blijft dus nog wel even moeilijk. De uitspraak van Hugo Priemus dat de woningprijzen nog 5 jaar zullen dalen is dus niet in tegenspraak met de cycli-theorieen. Posted by Marion de Haan

Ik heb het voordeel om zowel in Belgie en Nederland te hebben gewoond . Huizen in Nederland waren duurder wegens te gunstige hypotheek aftrek regelingen . Dit was goed voor de banken die de financiering met alle formules hebben laten groeien . Gevolg dure huizen en moeilijke in stap voor jongeren en bevolking met lage inkomen . Dit wordt nog versterkt door de artificiele lage interesten die de banken moeten overeind houden . Afschaffen al die overheid bemoeijenis en zult zien dat huizen prijzen lager zullen zijn . Hopelijk motiveerd dit de mensen om te sparen om deze basis behoefte in te vullen .

De toekomst voorspellen, kan niemand. Maar wat een helder geschreven/goed onderbouwd betoog is dit. Chapeau!

@Ton, bedankt voor je vriendelijke commentaar. Voorspellen in deze complexe maatschappij is erg moeilijk, maar men kan wel bepaalde trends ontdekken die een indicatie geven over de richting die wij opgaan.