Gestapeld financieren: de voors en tegens

Gerrit-Tijdeman - CFO Capabel

Het combineren van verschillende soorten financieringen – oftewel gestapeld financieren – neemt een grote vlucht. Maar de kennis hierover bij het MKB en haar adviseurs is nog zeer beperkt. Gezien het grote belang van het MKB voor de Nederlandse economie en de aanhoudende financieringsbehoefte vinden wij het noodzakelijk om hierin zo snel mogelijk helderheid te scheppen voor ondernemers.

CFO Capabel en Collin Crowdfund doen hierbij een aanzet om u en uw adviseurs inzicht te bieden bij het vinden van de meest passende combinatie van financieringsvormen.

Wat is gestapeld financieren?

Gestapeld financieren is het aaneenrijgen van twee of meer verschillende financieringsvormen om de financiering rond te krijgen. Niet nieuw dus, maar wel sterk in opkomst. Waarschijnlijk maakt u al gebruik van gestapelde financiering. Het is immers niets anders dan het combineren van het bekende bankkrediet met andere vormen zoals financial of operational lease, lenen bij bekenden, kapitaal aantrekken van een informal investor of crowdfunding, de nieuwste vorm van financieren.

Hoe ontstond de behoefte aan gestapeld financieren?

Tot vrij recent was de bank in de meeste gevallen de aangewezen partij om vreemd vermogen te verstrekken. Als uw onderneming voldoende eigen vermogen bezat en/of er was voldoende vertrouwen in toekomstige cashflows, dan wilden de grootbanken graag meedoen in uw financiering. Zeker als u zich daarnaast nog had verbonden met zekerheden, liefst ook privé.

Anno 2017 lijkt dit alweer ver achter ons. Hoewel er geen sprake lijkt te zijn van onwil, is het een gegeven dat de groei van de zakelijke kredietverlening de investeringen van bedrijven niet bijhoudt. Ingegeven door de kredietcrisis zijn de regels ten aanzien van het eigen vermogen en het aan te houden kapitaal voor banken door de ECB immers behoorlijk aangescherpt. Mede hierdoor leidt zelfs de ongekend lage rente momenteel niet tot aanmerkelijk hogere kredietverlening door banken. Om haar ambities te kunnen blijven realiseren ziet het bedrijfsleven – en dus ook het MKB – zich genoodzaakt meer alternatieve financieringsbronnen te vinden en te combineren dan voorheen.

Welke soorten financiering kennen we?

Op hoofdlijnen onderscheiden we twee soorten financiering, met hun eigen inherente risico en daaraan gekoppelde verwachte rendement. Risico en rendement dienen immers hand in hand te gaan, weten we vanuit de beleggingstheorie. De hoofdvormen zijn:

- Eigen vermogen (bijvoorbeeld aandelenkapitaal)

- Vreemd vermogen (bijvoorbeeld een obligatielening, achtergestelde lening of rekening courantkrediet).

Een heldere uitleg over alle vormen van financiering is te vinden op www.nationalefinancieringswijzer.nl. Overigens lopen in die toelichting enkele begrippen over ‘eigen vermogen’ en ‘vreemd’ vermogen door elkaar. Let dus goed op!

Binnen de hoofdgroepen van financiering onderscheiden we diverse soorten eigen en vreemd vermogen, die elk passen bij verschillende kapitaalbehoeftes (looptijd financiering, vaste of variabele rente) of een ander bestedingsdoel.

Welke financiering past het beste bij de ambities van mijn onderneming?

Elke financieringsvorm heeft haar eigen specifieke kenmerken. Deze karaktereigenschappen worden in het artikel ‘Financiering en Treasury: naar MKB-advies over gestapeld financieren’ beschreven vanuit uw perspectief als MKB-ondernemer. Voor u is de behoefte aan nieuw geld om uw ambities te kunnen realiseren evident. Maar welke vorm past het best bij die ambities? En wat levert u daarvoor in? Er is immers sprake van:

- een prijs in de vorm van dividend of rente

- mogelijk aanvullende voorwaarden (het stellen van zogenoemde zekerheden)

- wellicht overdracht van een deel van het eigendom (en ook de zeggenschap?) aan de geldschieter.

In de praktijk zien we veel verschillende combinaties. Met name de relatie tussen de prijs voor het kapitaal, de zekerheden die hier tegenover worden gesteld en het doel van het aan te trekken kapitaal zijn in de financieringsconstructie onlosmakelijk met elkaar verbonden.

Alle combinaties zijn dus denkbaar en mogelijk. Maar afhankelijk van de prijs of de zekerheden die de ondernemer wil stellen, kan een combinatie meer of minder interessant zijn.

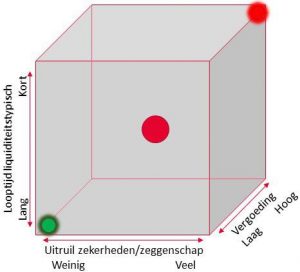

Financieringsmatrix: inzicht in de optimale combinatie

Zoals vermeld in het hierboven aangehaalde artikel van Rauwerda, Van Teeffelen en De Graaf, kan een financieringsmatrix een passend antwoord geven op de vraag welke combinatie van financieringen optimaal is voor uw onderneming. Gezien het aantal dimensies zouden wij hiervan een driedimensionaal model maken: een kubus met de volgende assen:

- Looptijd

- Vergoeding

- Uitruil zekerheden/zeggenschap

In deze matrix kan de optimale financieringsmix worden geplot, mits voorafgaand het doel van de financiering en de bedrijfsanalyse antwoord geven op de mogelijke combinaties.

gestapeld-financieren CFO Capabel

Daarna kan worden bepaald of de relaties tussen financieringsdoel, prijs en voorwaarden met elkaar in evenwicht zijn. Een hoge prijs of strakke voorwaarden bij een laag risico zijn niet of minder passend. Een korte financiering voor een bedrijfsmiddel met een lange (economische) levensduur, is eveneens niet of minder passend. Daartussenin, op een centrale positie in de kubus, ligt de optimale positie. Een optimaal evenwicht tussen doel, voorwaarden en prijs is van groot belang om uw onderneming ook in de toekomst rendabel te kunnen blijven financieren.

Zekerheden, een belangrijk aandachtspunt

Op het punt van zekerheden gaat het nog niet goed in financieringsland. Hoewel de rol van banken kleiner wordt, is het vragen van zekerheden door banken nog niet wezenlijk veranderd. Bij een verondersteld gelijk risico van de vragende partij, de onderneming, betekent dit dat de overige ‘nieuwe’ geldverstrekkers meer risico lopen en dus een andere prijs zouden moeten vragen. De vraag is of dit momenteel al het geval is. Vooral door de lage rentevergoeding op spaargeld lijken investeerders (feitelijk verstrekkers van vreemd vermogen) bereid om ongedekt geld te lenen tegen vergoedingen die mogelijk te laag zijn in relatie tot het gelopen risico.

Vanuit ondernemersperspectief betekent dit dus een KANS om voor financiering zonder zekerheden (ongedekte funding) ook andere bronnen dan de bank aan te boren. Maar let wel: door de informatie-asymmetrie tussen de financiële instellingen en de crowdfunder – de informatie van de laatste is vaak relatief beperkt - moet u ervoor waken te opportunistisch gebruik te maken van dit kanaal. Hierdoor kan immers de beschikbaarheid op langere termijn in gevaar komen.

Conclusie

- Het aandeel van banken in de totale kredietverlening daalt. Banken zullen hierdoor hun positie in het verkrijgen van zekerheden deels moeten opgeven ten faveure van alternatieve financiers, zoals crowdfunding platformen. De alternatieve financiers moeten zich op hun beurt rekenschap geven van de informatieachterstand ten opzichte van de klassieke bankier.

- Bij sommige financieringsvormen vervagen de begrippen eigen vermogen en vreemd vermogen. Let goed op wat de risico’s hiervan kunnen zijn!

- Het is van essentieel belang om de financieringsbehoefte van uw onderneming goed in kaart te brengen, zowel in financieringsdoel en gewenst type op de balans als in prijs in relatie tot risico. Hoe beter deze inventarisatie, des te duurzamer de alternatieve financieringsbronnen kunnen blijken.

- Let wel op dat de mogelijke gebrekkige transparantie vanuit de geldvragers kan leiden tot een vroegtijdig einde van de alternatieve financieringsbronnen. Dit is voor geen enkele partij een gunstige uitkomst. Wij adviseren u en uw adviseurs dan ook zich terdege op de nieuwe informatievraag voor te bereiden.

- Risico en rendement gaan hand in hand. Geef daarom als ondernemer niet meer zekerheden dan noodzakelijk, om in de toekomst nog voldoende ruimte te hebben voor uitbreiding van uw financiering.

Een blog van:

- Gerrit Tijdeman, partner bij CFO Capabel, voorheen werkzaam bij o.a. Rabobank, Vodafone en CSU.

- Mark van Mensvoort, crowdfund coach Collin Crowdfund.

- Thijs Moons, partner bij CFO Capabel, voorheen werkzaam bij Rabobank en EY Accountants.

CFO Capabel helpt organisaties in het MKB op een praktische en concrete manier met het professionaliseren van het strategisch en financieel management. Dit doet CFO Capabel door de inzet van ervaren, deskundige en gedreven financieel directeuren en controllers. Het concept van ‘Een CFO voor 1 dag’ staat centraal in onze dienstverlening, naast het vervullen van interimopdrachten en Werving & Selectie.

Een Capabele CFO voor 1 dag ondersteunt de directeur/ondernemer bij de volgende uitdagingen:

- Klaar voor de toekomst (strategie/innovatie/personal planning)

- Financieel gezond (verbeteren winstpositie en cashflow)

- Organisatie en ondersteunende processen lean & mean (HRM, ICT, Sales, Operatie, Inkoop)

- In control: evenwichtig risicomanagement, compliance, planningscyclus, kwaliteit van uw managementinformatie.

De sterke punten van een Capabele CFO op een rij:

- De CFO voor 1 dag is flexibel inzetbaar en werkt structureel aan verbeteringen binnen uw bedrijf.

- U beschikt over een ervaren, betaalbare CFO zonder de kosten van een fulltime CFO.

- De Capabele CFO kijkt breed naar alle aspecten van uw bedrijfsvoering.

- De Capabele CFO stelt concrete plannen op én realiseert ze!

- De Capabele CFO werkt samen met uw bank en uw accountant, zodat de aansluiting op uw dagelijkse praktijk steeds optimaal is.

Wil je meer weten over onze onderscheidende aanpak. Bel of mail gerust:

Mobiel: 06-55890868

Email: dick.tool@cfocapabel.nl