Crowdfunding van vastgoed overvleugelt crowdfunding van startende ondernemers

Van meet af aan werd zakelijke crowdfunding als ideaal gezien voor het financieren van startende ondernemingen. Starters kunnen vaak maar moeilijk terecht bij de traditionele financieringsbronnen vanwege het vermeende hoge risico en de ongunstige kosten/batenverhouding. De overheadstructuur van banken maakt namelijk het verlenen van relatief lage kredieten vaak onrendabel.

Dat ligt bij crowdfunding net allemaal wat anders. Bij een professioneel crowdfunding platform als Geldvoorelkaar.nl is de overhead veel lager. Bovendien wordt het vermeende risico verspreid over een flinke crowd. Crowdfunding is dan ook een voor de hand liggend alternatief, zeker als de starter een sympathiek plan heeft. Toch wijst de praktijk wijst anders uit. Zo is crowdfunding van vastgoedprojecten wel zeer populair, maar blijft crowdfunding van startende ondernemers daarbij duidelijk achter. Ook de huidige trends bevestigen dat. Volgens de Kamer van Koophandel groeit crowdfunding voor duurzame energie en vastgoed in 2018 harder dan de rest van de markt en zal in 2019 waarschijnlijk verder doorgroeien.

Waaraan dankt crowdfunding voor vastgoed dit succes?

Kennelijk wint de tastbaarheid van vastgoed het van de abstractie van zakenplannen. Zelfs de best uitgewerkte zakenplannen, waarbij alle noodzakelijke informatie verstrekt wordt, zijn moeilijk in te schatten. Ze bevatten in de regel veel meer veronderstellingen dan een vastgoedvoorstel. Tel daarbij op de weinig bemoedigende statistiek, die leert dat ongeveer 75% van de starters het derde jaar niet haalt, en je begrijpt de voorkeur van de markt.

Daar komt nog bij dat praktisch de meeste crowdfunders, als eigen huis bezitters, al eens een onroerend goed investering gedaan hebben. De grootste torenflat is uiteindelijk niet meer dan een verzameling van appartementen.

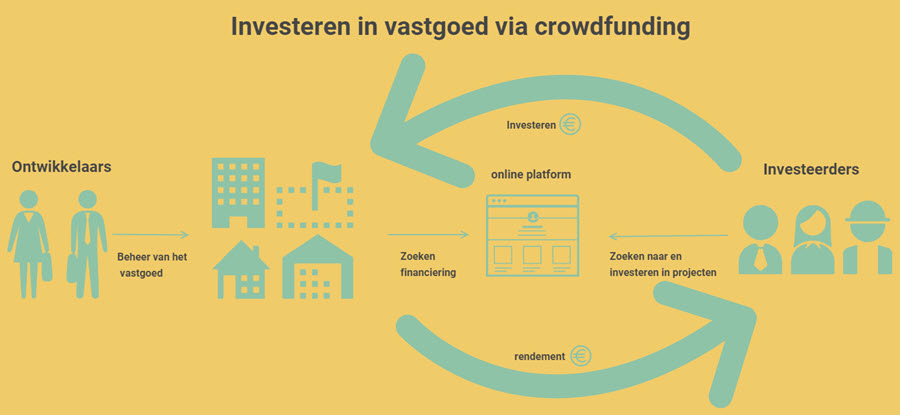

Voor de opkomst van crowdfunding hadden investeerders in vastgoed met een aantal barrières te maken:

- Beperkte toegang tot de commerciële onroerend goed markt.

De markt van residentiële woningen is makkelijk toegankelijk via de makelaars en websites als Funda. Daarentegen is de markt voor commercieel vastgoed veel minder doorzichtig. Het is altijd meer het domein van insiders geweest, zoals pensioenfondsen en beleggingsclubs. Daar kwam je als outsider niet zomaar tussen. - Omslachtig investeringsproces.

De waardebepaling van commercieel vastgoed is in de regel geen rocket science. De makelaardij heeft daar natuurlijk veel ervaring mee. Wat lastiger is het inschatten van risico's en onderhoudskosten. Dat hele proces is moeilijk te doen vanachter je bureau. Je moet erop uit, onderzoeken, onderhandelen, specialisten inschakelen en behoorlijk wat schijven doorlopen voor het hele proces volbracht is. - Hoge instap.

Het voorgaande punt betekent ook dat kleine investeringen niet snel rendabel zijn. Bovendien is het niet makkelijk partijen te vinden die genoegen nemen met zulke kleine investeringen.

De komst van online crowdfunding platforms heeft deze barrières geslecht. Nu kun je wél vanachter je bureau de markt makkelijk overzien. Het aanbod is breed, goed gedocumenteerd en bovendien zeer gevarieerd. De transparantie van de professionele crowdfunding platforms is groot. Projecten worden van tevoren zorgvuldig gescreend en vervolgens op een zeer overzichtelijke manier gepresenteerd. Daar komt bij dat de minimum investeringen laag zijn en het investeringsproces simpel is met een minimum aan administratieve rompslomp.

Deze ontwikkeling draagt ertoe bij dat investeren in vastgoed prachtig schaalbaar is geworden. Daarmee is crowdfunding van onroerend goed een geweldig alternatief voor andere beleggingsinstrumenten als aandelen en obligaties. De snelle groei is daar het bewijs van.

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.