Pensioenopbouw via vastgoedcrowdfunding als betrouwbaar alternatief voor staatsobligaties

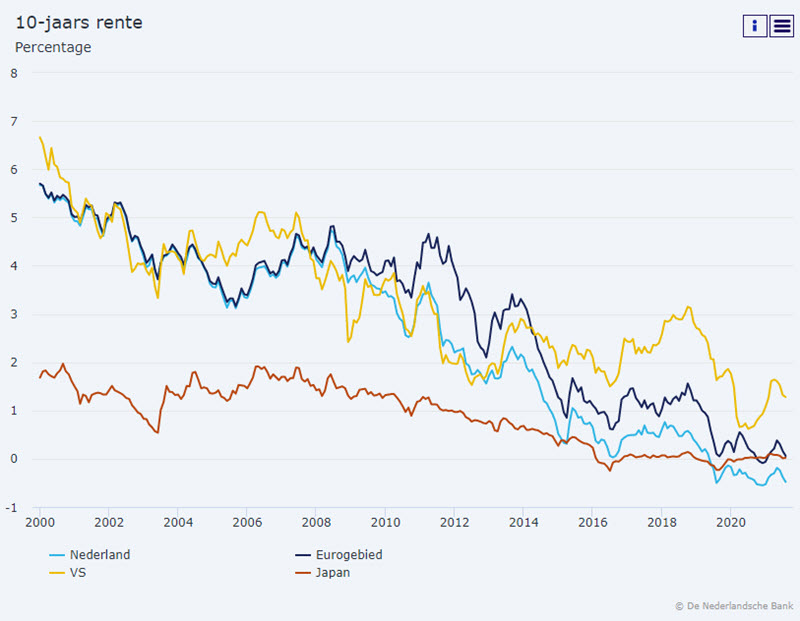

De onderstaande rentegrafiek van de Nederlandse Bank laat zien hoe de rente op staatsobligaties zich de laatste 20 jaar heeft ontwikkeld. Inmiddels is die rente negatief! (- 0,48%) Dat betekent dat je nu geld moet meebrengen wanneer je de overheid geld leent. Verdisconteer je daarbij ook nog de inflatie, dan neemt je in staatsobligaties belegde vermogen met bijna 3% per jaar af. Update per 2-11-2022: inmiddels is die rente opgelopen naar bijna 2,5%. De inflatie ligt echter extreem hoog momenteel (16,8% in de afgelopen maand). Hopelijk is dit tijdelijk als gevolg van onder meer de energiecrisis en leveringsproblemen vanwege Chinese lockdowns.

Sommige marktpartijen, zoals pensioenfondsen, zijn verplicht om een deel van hun vermogen in veilig geachte staatsobligaties te steken. Ook de Europese Centrale Bank koopt deze staatsobligaties op als middel om de rente te drukken. Overige kopers speculeren dat verdere rentedaling de waarde van hun obligaties zal doen toenemen. Particulieren en kleine pensioenfondsen zijn begrijpelijkerwijs momenteel niet geïnteresseerd in staatsobligaties. Hun opties zijn echter beperkt. Waarin kunnen zij tegen zo laag mogelijk risico beleggen om voldoende pensioenopbouw te realiseren?

Alvorens wij het crowdfunding alternatief bespreken, is het goed om even stil te staan bij de rol die staatsobligaties tot voor kort speelden in de pensioenopbouw.

Staatsobligaties als onderdeel van een typische beleggingsportefeuille

Een uitgebalanceerde beleggingsportefeuille is voornamelijk samengesteld uit een mix van aandelen (40%), (staats)obligaties en spaargeld (60%). Obligaties en spaargeld vervullen de conservatieve rol en zorgen voor een gegarandeerd vast rendement, terwijl aandelen moeten zorgen voor de kers op de taart. Hoger risico, maar ook een hogere rendementsverwachting. Door de negatieve rente op staatsobligaties en praktisch nul rente op spaardeposito's ontbreken nu de stabiele rendement makers.

Een beleggingsportefeuille die moet zorgen voor een zekere pensioenopbouw die voldoende pensioeninkomen oplevert, kan echter niet alleen bestaan uit aandelen. Aandelen kunnen geen voorspelbaar vast inkomen garanderen, waarmee gepensioneerden later de rekeningen kunnen betalen. Aandelen zijn daarvoor te volatiel. Diversificatie is nodig om risico's te spreiden.

Investeren in vastgoed kan zorgen voor een stabiele stroom van passief inkomen, dat niet afhangt van schommeling in de aandelenmarkt. Natuurlijk ontbreekt de 100% garantie die staatsobligaties geven, maar vastgoed wordt gezien als een soliede investering met zeer laag risico. Negatief renderende staatsobligaties vervangen door goed gespreide vastgoedbeleggingen is dan ook een betrouwbaar alternatief.

Pensioenopbouw via vastgoedcrowdfunding

Vastgoedcrowdfunding is één van de meest populaire vormen van crowdfunding. De redenen zijn legio:

Vastgoedcrowdfunding is één van de meest populaire vormen van crowdfunding. De redenen zijn legio:

- Toegankelijkheid: doordat beleggers hun krachten bundelen om een project te financieren, zijn nu ook de kleinere beleggers in staat te participeren. Het maakt de vastgoedmarkt voor iedere belegger toegankelijk.

- Gemak: de projectontwikkelaar zorgt voor de totstandkoming van het project, inclusief onderhoud en beheer. Individueel beleggen in vastgoed betekent kopzorgen. Een professioneel crowdfunding platform als Geldvoorelkaar.nl schept keuzemogelijkheden voor diversificatie en dekt risico's af. Zij screent projecten op zowel financiële als commerciële levensvatbaarheid en de initiatiefnemers ervan op betrouwbaarheid, betrokkenheid en ervaring. Risico's worden ingeperkt met zekerheden zoals hypotheek en persoonlijke aansprakelijkheid.

- Stabiliteit: vastgoed wordt gezien als stabiele investering, die veel minder onderhevig is aan marktschommelingen, zeker in vergelijking tot aandelen.

- Lage drempel en lage kosten: al vanaf € 100,- kun je investeren in vastgoed. Geldvoorelkaar.nl heeft een gebruikersvriendelijke website waar je makkelijk je investeringsproject kunt uitkiezen.

- Uitstekende risico-rendement-verhouding: het netto rendement op crowdfunding projecten schommelt de laatste jaren rond de 4,5%. Dat is na aftrek van bemiddelingskosten en voorzieningen.

Waar moet ik aan denken bij vastgoedcrowdfunding?

Het mooie van vastgoedcrowdfunding is, dat het voor zeer veel vastgoedprojecten kan worden gebruikt. Op ons platform Geldvoorelkaar.nl tref je projecten aan die betrekking hebben op commercieel vastgoed als winkels, horecagelegenheden, kantoren en andersoortige bedrijfspanden. Maar ook particuliere woningen voor de verhuur, herbestemming van kantoren en zorgvastgoed.

Daarmee kwalificeert vastgoedcrowdfunding zich volledig als een flexibel beleggingsinstrument, waarmee een optimale spreiding kan worden gerealiseerd. Leningen kunnen worden verstrekt aan meerdere projecten, met verschillende risicoprofielen en looptijden. Hiermee kan een netto gemiddeld rendement worden gemaakt van ten minste 4,5%. Deze beleggingen zijn bovendien makkelijk te regelen via onze gebruikersvriendelijke website en te volgen op een overzichtelijk dashboard. Wij houden de vinger aan de pols en rapporteren regelmatig. Een waardevol alternatief voor staatsobligaties.

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.