Kan ik mijn spaargeld veilig in crowdfunding beleggen?

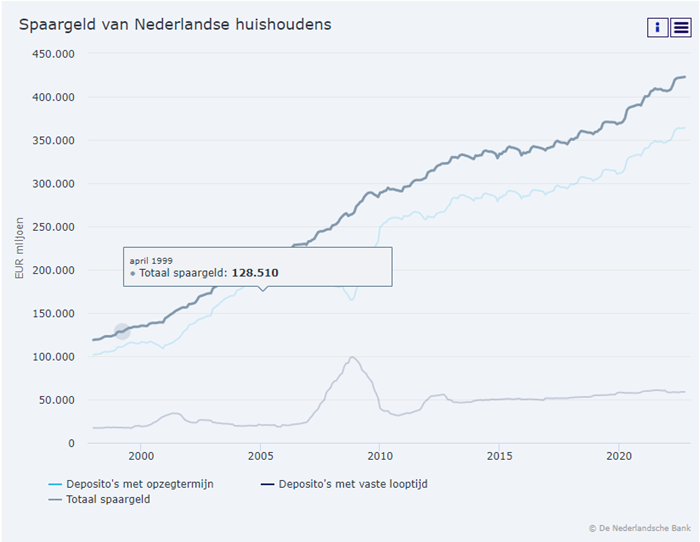

Veiligheid staat terecht centraal bij beleggen. Praten over rendement is zinloos als je inleg geheel of gedeeltelijk kan verdwijnen. Onzekerheid over de veiligheid is dan ook de reden dat de hoeveelheid spaargeld dat huishoudens bij de banken aanhouden alsmaar groeit. Zo staat per oktober 2022 ongeveer € 422 miljard op depositorekeningen die praktisch bijna niets opleveren. (zie onderstaande grafiek van De Nederlandse Bank)

Je kunt je echter met recht afvragen of al dat spaargeld echt wel veilig is. Inflatie en eventueel belasting vreten in hoog tempo al die appeltjes voor de dorst aan. Dat is natuurlijk zonde, niet alleen voor de spaarders maar ook voor de economie. Veelbelovende initiatieven van MKB bedrijven, noodzakelijke investeringen in bijvoorbeeld energietransitie en woningbouw lopen vertraging op of worden zelfs helemaal afgeblazen.

Veel spaarders zijn zich natuurlijk bewust van de ineffectiviteit van hun spaargeld op depositorekeningen. Zij staan ongetwijfeld open voor meer aantrekkelijke alternatieven zoals crowdfunding. Wel willen zij eerst weten of zij hun spaargeld daarin veilig kunnen beleggen.

Hoe veilig is beleggen in crowdfunding?

Crowdfunding is inmiddels geen nieuw fenomeen meer in de financiële wereld. Ons platform Geldvoorelkaar.nl heeft als eerste in Nederland crowdfunding in 2010 geïntroduceerd. Onbekend maakt echter zeker niet onbemind, aangezien crowdfunding elk jaar minstens met 30% groeit. Inmiddels heeft zakelijke crowdfunding dan ook een prominente plek veroverd op de lokale kapitaalmarkt.

Die groei is natuurlijk zeer positief. Dat op zichzelf beantwoordt echter de vraag niet of je je spaargeld veilig in crowdfunding kunt beleggen. Elke vorm van beleggen brengt risico's met zich mee. Zelfs niets doen met je geld garandeert je geen waardevastheid vanwege inflatie en belasting. Het gaat dus eigenlijk meer om de vraag hoe groot het risico is en of de beloning (rente) dat risico rechtvaardigt.

Als crowdfunding platform doen wij er alles aan om het risico voor de belegger te minimaliseren. Daarvoor nemen wij allereerst preventieve maatregelen zoals een grondige kredietbeoordeling. Daaronder valt onder meer een uitgebreid antecedentenonderzoek en een analyse van het businessplan inclusief jaarcijfers en prognoses. Indien wij overtuigd zijn van de levensvatbaarheid van het project, dan bepalen wij welke financieringsoplossing het meest geschikt is. Vervolgens zorgen wij ervoor dat er voldoende dekking is (bv borg, hypotheek, pand), welke passend zijn bij het risicoprofiel.

Het voorafgaande onderzoek, de afdekking van de risico's en de intensieve controle zorgen ervoor dat de we de eventuele risico's zo goed mogelijk in beeld brengen. Het succes van onze taak als bemiddelaar is hiervan afhankelijk. Alles in de financiële wereld draait om vertrouwen. Beschamen van dat vertrouwen is ondenkbaar.

(klik hier voor meer informatie)

Wat kan ik zelf doen om de risico's te minimaliseren?

Zoals je hierboven hebt kunnen zien, is de rol van het platform cruciaal in het crowdfunding proces. Dat betekent dus in de eerste plaats dat je het juiste crowdfunding platform kiest. Zo heeft een professioneel platform als Geldvoorelkaar.nl een AFM-vergunning geregistreerd onder nummer 12040263 en AFM-ontheffing onder nummer 19000053. Dat betekent dat wij onder toezicht staan van de Autoriteit Financiële Markten. Bovendien hebben wij het keurmerk "Erkend MKB financier" toegekend gekregen. Dat betekent dat wij voldoen aan de hoogste eisen voor passend en verantwoord financieren van ondernemers.

In de tweede plaats is het mogelijk een afgewogen keuze te maken uit de aangeboden crowdfunding projecten. Die projecten hebben namelijk verschillende risicoprofielen met bijbehorende rentepercentages en variërende looptijden. Je kunt dus projecten met een wat hoger risico mijden. Dat geldt ook voor projecten in branches waarbij je je niet helemaal comfortabel voelt. Door je investeringen zo te selecteren en te spreiden kun je een uitgebalanceerde portefeuille opbouwen die bij jou past.

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.