Gelaagde zakelijke financieringen combineren uitstekend met crowdfunding

Zakelijke financieringen behoorden nog niet zo lang geleden praktisch exclusief tot het domein van de banken. Voldeed je niet aan hun strikte voorwaarden, dan was je vooral aangewezen op familie en vrienden of een goedwillende angel investor. Beperkte keuze is nooit een goed ding. Aan elke financieringsvorm kleven voor- en nadelen. Het mooiste zou natuurlijk zijn, wanneer je voor je financieringsbehoefte zou kunnen kiezen uit een breed scala aan financieringsmogelijkheden.

Gelukkig voor de ondernemers is er tegenwoordig wel die ruime keuze en kun je je financieringsbehoefte laag per laag afdekken. Daardoor ben je in staat een financieringsmix te kiezen die het beste bij jouw situatie past en het meest voordelig is.

Banken verliezen steeds meer terrein

Banken staan behoorlijk onder druk. De lage rente maakt rentearbitrage, geld verdienen aan renteverschillen, steeds lastiger. Ook het oude business model, waarbij met veel kantoren en persoonlijke aandacht, de brede markt bewerkt werd, moest worden losgelaten. Daarvoor in de plaats is een veel meer gecentraliseerd model gekomen, met grote nadruk op online services.

Dit betekent dat voor kleinere leningen (onder 1 miljoen) de bank niet snel van zijn stoel zal komen en liever ook niet werkt met ondernemingen die meer begeleiding vergen. Denk daarbij aan starters die werkkapitaal zoeken of ondernemingen die niet voldoen aan hun strakke dekkingsvereisten.

Al dan niet noodgedwongen, banken zetten daarmee de deur open voor concurrerende financieringsvormen.

Wie vullen het gat op?

Relatief dure oplossingen als factoring (debiteurenfinanciering) en leasing hebben een redelijk stabiel marktaandeel.

Snelle groeiers zijn de zogenaamde informal investors (familie, kennissen en business angels) en vooral investeerders die gebruik maken van de crowdfunding platforms. Waar de lage rente de banken parten speelt, is diezelfde lage rente één van de belangrijke oorzaken van de groei van het aantal informal investors, maar vooral die van de crowdfunding platforms.

Het succes van de crowdfunding platforms laat zich natuurlijk niet alleen verklaren door de lage rentestand. Het gemak waarmee investeerders kunnen kiezen uit verschillende zorgvuldig geselecteerde investeringsprojecten en daarmee goed gediversifieerd hun geld kunnen beleggen, draagt aan het succes zeker bij. Zeer goede risico/rendementsverhoudingen!

Vanuit de geldleners bezien, vormt het inschakelen van crowdfunding platforms een aantrekkelijk alternatief voor de traditionele financieringen. De kredietaanvraagprocedure verloopt soepel en transparant. Het inschakelen van een breed publiek zorgt ook voor interessante feedback en als het publiek instemt betekent dat zo goed als een validatie van het project. Daar komt bij dat deze financieringsvorm zich uitstekend laat combineren met andere vormen van kredietverlening.

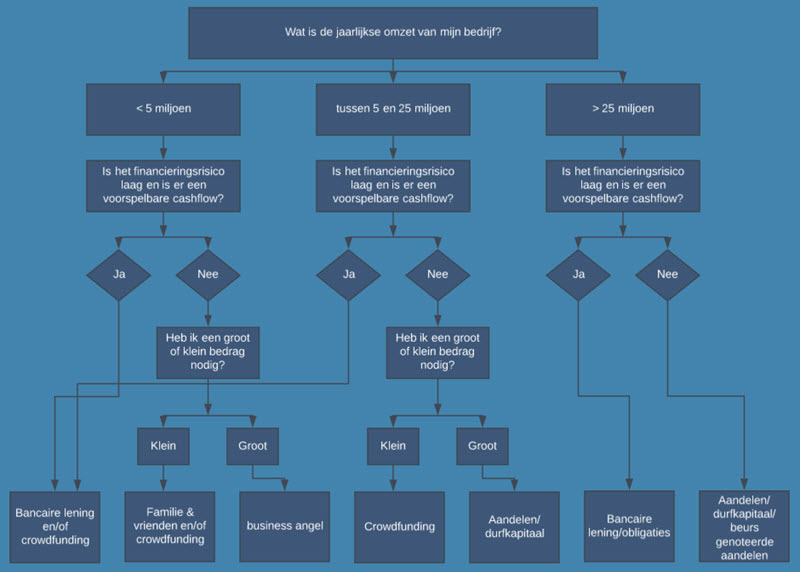

Criteria voor het aanbrengen van de verschillende financieringslagen

Bij het selecteren van passende financiering zijn de volgende criteria van belang:

- Hoe groot is de totale financieringsbehoefte?

- Waarvoor is de financiering nodig?

- Wat is de risicofactor?

- Wat is de duur van de financiering?

- Hoeveel zeggenschap moet worden ingeleverd?

Zoek je echt risicodragend geld (bv werkkapitaal), dan ben je onder meer aangewezen op business angels en participatiemaatschappijen. Voor beperkt risicodragend geld op informal investors en crowdfunding. Voor risicomijdende investeringen (bv bedrijfsmiddelen) kun je begrijpelijkerwijs bij meer partijen terecht zoals de bank, het crowdfunding platform, de factoringmaatschappij, de kredietunie en leasingmaatschappij. Van de 7 mogelijkheden die het schema laat zien, zijn er 4 crowdfunding oplossingen (durfkapitaal ook ook via crowdfunding verkregen worden).

Innovatie en productontwikkeling is een investeringscategorie met nog wat extra mogelijkheden. Denk daarbij onder meer aan de Regionale Ontwikkelingsmaatschappij (ROM), subsidies en overheidsregelingen.

Bijten de gelaagde financieringen elkaar niet?

Iedere financieringsverstrekker wil natuurlijk zo goed mogelijk de risico's afdekken. Daarbij hebben zij van nature een neiging te overdrijven. Als je als geldlener niet oppast dan slokt bijvoorbeeld de bank al het onderpand op en word je beperkt in je mogelijkheden. Assertief onderhandelen is vereist om de goede balans te vinden in het tevreden houden van de diverse geldleners. Het gaat wat ver om in dit verband over verdeel en heers tactieken te spreken, maar met geduldig overleg kom je ook een heel end.

Niet zelden komt het initiatief vanuit banken om bijvoorbeeld ook crowdfunding in te zetten. De bank en het crowdfunding platform coördineren dan onderling de verdeling van de beschikbare onderpanden. Andersom gebeurt natuurlijk eveneens. Crowdfunding platforms weten dat vaak op hen een beroep wordt gedaan als aanvullende of overbruggingsfinanciering. Zij kunnen zich inmiddels wel zeer ervaren specialisten op dat gebied noemen.

Inmiddels laat de praktijk zien dat crowdfunding een stevige plek heeft veroverd op de lokale kapitaalmarkt. Zeker als de financiering van vastgoed in het geding is.

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.