Crowdfunding spint garen bij de lage rente

De financiële crisis van 2008/2009 heeft destijds in Europa een flinke recessie veroorzaakt. Zo groot was het negatieve effect, dat bijzondere maatregelen nodig waren. Speciale faciliteiten voor banken en het opkopen door de ECB van staatsobligaties zorgden voor alsmaar lagere rente. Voorlopig schijnt de ECB te volharden in dit rentebeleid. Update oktober 2022: inmiddels dwingt de hoge inflatie de ECB tot het verhogen van de rente en het afbouwen van de opgekochte obligaties. In hoeverre dat lukt zonder de economie in een recessie te duwen blijft momenteel een open vraag.

De gedachte daarachter is simpel: lagere financieringskosten stimuleren investeringen en consumptie. Dat geldt voor bedrijven, overheden en particulieren. Meer investeringen zorgen voor meer economische groei en meer groei maakt onze schuldenlast makkelijker beheersbaar.

In de economisch sterkere landen als Duitsland en Nederland, heeft dit beleid er echter voor gezorgd dat de rente op staatsleningen nu negatief is. Dat is iets dat in 5.000 jaar beschaving nog nooit is voorgekomen! Sparen op de traditionele manieren is hierdoor zinloos geworden.

Hoe is dit relevant voor crowdfunding?

Crowdfunding komt tegemoet aan de behoefte van investeerders om een positief rendement te maken met een overzichtelijk risico.

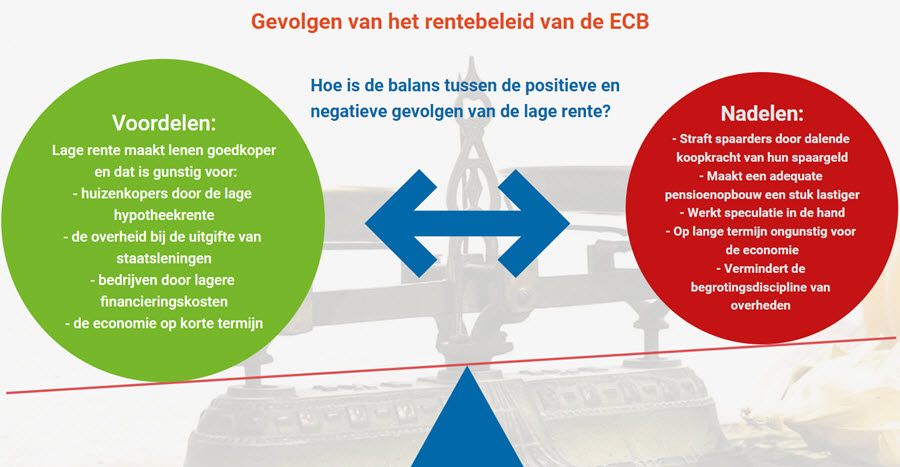

Lage rente geeft niet alleen voordelen

Als middel om de negatieve gevolgen van de grote crisis te bestrijden, heeft de lage rente vooral bij ons goed gewerkt. Andere Europese landen hebben echter nog steeds een zwakke economie. Dat is dan ook de voornaamste reden dat de ECB blijft volharden in haar beleid om de rente laag te houden. Ook in de Verenigde Staten is men snel teruggekomen van ingezette renteverhogingen, terwijl Japan het alleen maar heel even heeft overwogen.

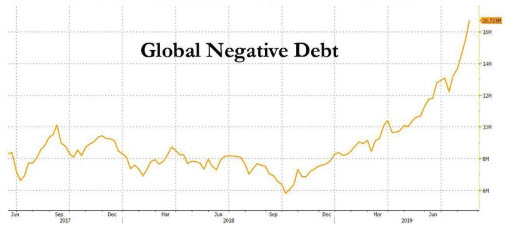

Van de geschatte totale schuld ter wereld (overheden, bedrijven en particulieren) ad $ 250 biljoen, geeft circa $ 16 biljoen een negatief rendement. Dat betreft niet alleen staatsobligaties van veilige landen, maar zelfs ook obligaties, uitgegeven door hele grote ondernemingen.

Bron: Bloomberg

Het ziet er dus naar uit, dat de rente nog wel een tijdje laag blijft of zelfs nog lager wordt. Dat is toch goed nieuws zou je op het eerste gezicht zeggen. Ja, maar zeker niet voor iedereen.

- Lagere financieringskosten. De overheid en kredietwaardige bedrijven en particulieren kunnen tegen steeds lagere rente lenen en hun bestaande leningen gaandeweg gunstig oversluiten.

Nadelen:

A: de begrotingsdiscipline van de overheid komt onder druk door vrijgevige politici.

B: grote bedrijven krijgen nog meer concurrentievoordeel doordat zij goedkoper kunnen lenen dan kleinere bedrijven. Een niet te onderschatten vorm van concurrentievervalsing die niet bevorderlijk is voor de slagvaardigheid van de economie.

C: lage rente drijft de huizenprijzen omhoog en dat is een extra obstakel voor nieuwkomers op de huizenmarkt - Consumeren wordt beloond en sparen bestraft. Niet alleen huizenbezitters hebben voordeel van lage rente. Ook consumptief krediet wordt goedkoper. Anderzijds heeft het geen nut je geld op een spaarrekening te zetten. Veilig sparen zoals men dat altijd gewend was, bestaat niet meer. Vooral pensioenfondsen hebben hierdoor ook grote moeite om hun dekkingsgraad op peil te houden.

- Er wordt veel meer gespeculeerd. Op zoek naar rendement wordt steeds meer risico genomen. Dat werkt speculatie in de hand en drijft de prijzen omhoog van vastgoed, aandelen en obligaties. Zo vragen de aandelenbeurzen van de beleggers momenteel een zeer behoorlijke dosis optimisme om nog te participeren.

Waar kan ik dan wel nog een redelijk rendement krijgen tegen aanvaardbaar risico?

Rentebeleid ECB speelt crowdfunding in de kaart

De sterke opkomst van crowdfunding gedurende de laatste 10 jaar is deels te verklaren door de dalende rendementen van de traditionele veilige beleggingen. Daar waar een gezonde relatie tussen risico en rendement door een groot deel van de markt genegeerd wordt, weten crowdfunding platforms goede rendementen te behalen voor beleggers.

Die sterke groei is ook te danken aan de grote diversiteit van de beleggingsprojecten die de platforms kunnen aanbieden. Beleggingsproducten die door de platforms met zorg worden samengesteld op basis van goed gescreende projecten. Risico's worden op een verantwoorde manier afgedekt en het rendement weerspiegelt het risicoprofiel zo nauwkeurig mogelijk.

- Er is een ruim aanbod van vastgoed projecten in alle maten en soorten. Grote en kleine beleggers kunnen zo een zeer gevarieerde onroerend goed portefeuille opbouwen, zonder zich te hoeven verdiepen in juridische en administratieve details. Het platform neemt dat allemaal voor haar rekening, inclusief de risicoanalyses.

- Hetzelfde geldt voor bedrijfsfinancieringen. MKB-bedrijven zetten steeds vaker crowdfunding in om hun expansie te financieren. Dat doen zij ook wel in combinatie met andere financieringsvormen. De flexibiliteit van crowdfunding (vaak in de vorm van crowdlending), gekoppeld aan de unieke marktbenadering, verklaart de alsmaar groeiende populariteit.

Mede door de lage rente zien steeds meer mensen en bedrijven crowdfunding ook als een zeer interessante manier om pensioenen aan te vullen. Daardoor vervult het crowdfunding platform ook een belangrijke rol als bemiddelaar.

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.