Hoe stimuleert crowdfunding de lokale economie?

Er is een groeiend besef onder de mensen, dat financiële zekerheid, nu en in de toekomst, niet vanzelfsprekend is. Ondanks de gunstige economische omstandigheden van de laatste jaren, zijn er twijfels over toekomstige groei. Aan de ene kant staan wij aan het begin van allerlei spectaculaire technologische vernieuwingen, die ons optimistisch zouden moeten maken over onze toekomst. Anderzijds zijn er zorgen over onverwachte externe schokken, de vergrijzing, het klimaat en wie nou precies gaat profiteren van nieuwe ontwikkelingen.

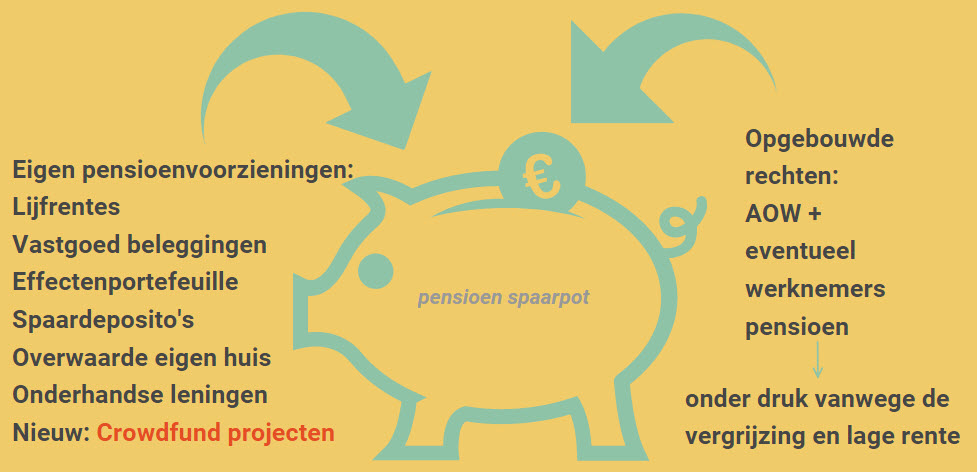

De hoge spaarquote in Nederland is een bewijs dat men graag extra zekerheid inbouwt. De tijd dat men blind vertrouwen had in de slagvaardigheid van de overheid en de onaantastbare solvabiliteit van pensioeninstellingen is voorbij. Zelf verantwoording nemen voor je financiële toekomst past prima in het huidige tijdsbeeld.

Update van 22-10-2022: inmiddels hebben wij de volgende schokken te verwerken gekregen: covid19 crisis, stikstofcrisis (klimaat), inflatie (economie), oorlog (Ukraine) en energiecrisis. De effecten van al deze extreme gebeurtenissen zijn nog maar moeilijk te overzien. Duidelijk is wel dat de onzekerheid over de toekomst sterk is toegenomen.

Particuliere beleggers zitten gevangen tussen Box 3 en de lage rente.

Fiscale regelgeving loopt (nog) achter bij het huidige beleggingsklimaat. De lage rente heeft een deel van de beleggers in risicovolle beleggingen geduwd en een ander deel aangezet tot eenvoudigweg meer sparen. Hoe dan ook, de fictieve rendementen op vermogen waar de fiscus nu nog van uitgaat, vinden geen enkele basis in de werkelijkheid. Daar komt bij dat de inflatie weliswaar laag is, maar toch je vermogen langzaam uitholt. (wetswijziging is inmiddels aanstaande)

Wil je je vermogen in stand houden of zelfs laten groeien zonder grote risico's te nemen, dan kan de bank je niet helpen. Wie dan wel?

Traditionele beleggingsvormen

Zijn er dan geen traditionele beleggingsvormen die een goed rendement geven zonder al te hoge risico's? Kijkend op dit moment naar de aandelen- en obligatiemarkt, dan luidt het antwoord nee. Door de jacht naar rendement zijn de koersen van deze effecten tot grote hoogte gestuwd. Bovendien hebben bedrijven met veel cash flow of toegang tot goedkoop geld massaal hun eigen aandelen ingekocht en dat is ook prijsopdrijvend. Enerzijds hebben deze bedrijven dat gedaan vanwege gebrek aan investeringsmogelijkheden en anderzijds om de aan aandelenkoersen gekoppelde bonussen te vergroten. Het corona virus heeft de ontstane structurele zwakheden snoeihard blootgelegd.

Los van de hoge koersen, kleven er ook nog andere bezwaren aan het beleggen in internationaal opererende bedrijven. Ondoorzichtige bedrijfsvoering maakt het vaak lastig om te beoordelen of dit soort bedrijven zich houden aan de regels van maatschappelijk verantwoord ondernemen. Denk dan aan kinderarbeid, milieu, zaken doen met totalitaire regiems etc. Geld voor je laten werken is prima, maar dan wel met schone handen en een rustig geweten.

Lokale initiatieven

Dicht bij huis zijn er genoeg investeringsmogelijkheden, die zowel een goed rendement geven als een positieve bijdrage aan de buurt in het bijzonder en de maatschappij in het algemeen. Denk dan bijvoorbeeld aan:

- het ombouwen van leegstaande kantoorpanden

- het opknappen van vervallen monumentale panden

- het creëren van zorgvastgoed

- het opwekken van groene energie

- het ontwerpen en produceren van innoverende producten als e-bikes

- recreatieve en sportieve initiatieven

- .........

In Nederland wordt vooral via leningen geparticipeerd in dit soort initiatieven. Directe deelname in het kapitaal is hier, in tegenstelling tot de Angelsaksische landen, veel minder gebruikelijk. Nederlanders zoeken veel meer een vast rendement tegen zo'n laag mogelijk risico. Daar hebben de meeste crowdfunding platforms dan ook met verve op in gespeeld en hebben daardoor een spectaculaire groei door kunnen maken. Vastgoed is daarbij één van de populairste investeringen.

Welke investeerders maken het meest gebruik van de lokale initiatieven?

Particuliere investeerders die op zoek zijn naar de juiste diversificatie en risicospreiding, gebruiken daarvoor de crowdfunding platforms. Daar vinden zij een groot aanbod van goed voorbereide beleggingen. Zo kunnen zij daar kiezen voor lokale projecten, die zij goed kunnen volgen en waar zij het meeste baat hebben van hun specifieke kennis.

Maar ook bedrijven beleggen in andere lokale MKB bedrijven. De motieven daarvoor zijn enerzijds terug te voeren op de wens om maatschappelijk nuttige bedrijven vooruit te helpen en/of mee samen te werken en anderzijds op de behoefte om overtollige liquide middelen (pensioenpremies?) zinvol te beleggen.

Crowdfunding speelt zo een belangrijke bemiddelende rol in het stimuleren van de lokale economie!

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.