Investeren via crowdfunding als pensioenaanvulling?

De regering ligt al een tijdje overhoop met de vakbonden over pensioenkwesties. Om de pensioenuitkeringen op peil te houden zijn stevige maatregelen nodig. De lage rente en de vergrijzing zijn de grootste boosdoeners. Daarnaast heeft een groot deel van de bevolking helemaal niets geregeld voor het pensioen. Bijna een derde van de beroepsbevolking werkt in een of andere flexhoedanigheid. In dit blog gaan wij kijken of voor crowdfunding als pensioenaanvulling een rol is weggelegd.

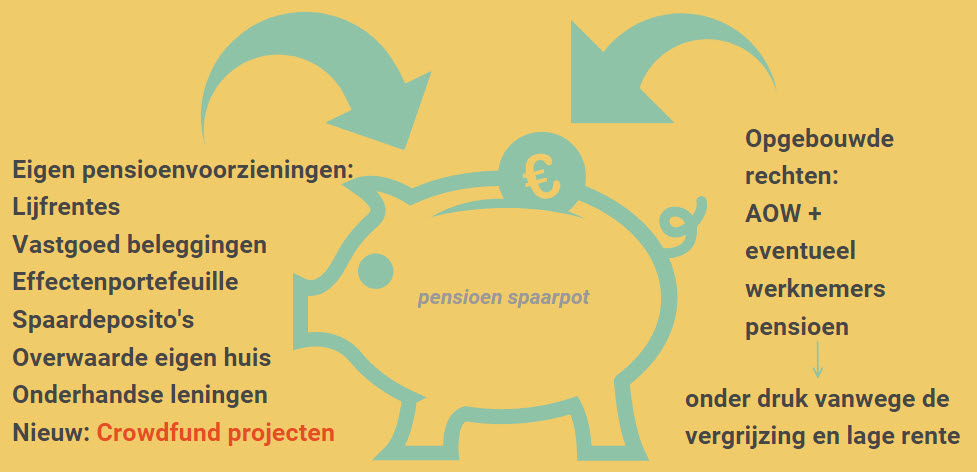

Heb ik eigenlijk een pensioenaanvulling wel nodig?

Het conflict met de vakbonden komt niet uit de lucht vallen. Al jaren is het duidelijk dat het op peil houden van de AOW-uitkeringen steeds meer geld gaat kosten. Iemand moet die rekening gaan betalen en die iemand ben je uiteindelijk zelf. Dat kan gebeuren door belastingverhogingen en/of verhoging van de werkgeversbijdrage. In het laatste geval wordt die verhoging ook weer doorberekend in de kosten van de producten of diensten. Dit omslagstelsel werkt het beste bij een sterk groeiende beroepsbevolking die een steeds bredere basis vormt voor belastingheffing. Die groei valt tegen.

Ook is bekend dat pensioenfondsen steeds meer moeite hebben om de dekkingsgraad op peil te houden. De lage rente is hier vooral de boosdoener en het ziet ernaar uit dat die lage rente nog lange tijd bij ons blijft. In de laatste 10 jaar hebben investeringen in aandelen door alsmaar oplopende beurzen nog soelaas kunnen bieden. Desalniettemin kampen veel pensioenfondsen met onderdekking. Die onderdekking wordt vooralsnog gecamoufleerd door de onrealistisch hoge waardering van aandelen- en obligatiekoersen. Een volgende recessie en/of crisis zal dat probleem niet alleen blootleggen, maar ook nog verergeren.

Heb je helemaal geen pensioen, weinig overwaarde in je huis en wil je niet geheel afhankelijk zijn van overheidsvoorzieningen, dan zal je zelf wat moeten regelen. Rekenen op een overheid die altijd al het zeer compenseert lijkt onverstandig. Dat is een strategie die op hoop is gebaseerd en dat is geen strategie.

Wat kan ik doen om een gezellige pensionering veilig te stellen?

Wat voor appeltje voor de dorst je ook verzint, er hangt altijd een prijskaartje aan. Dat betekent dat je nu zult moeten afzien van een stukje consumptie en een deel van je inkomen opzij zal moeten zetten voor later. Dat is simpel, ervan uitgaand dat het inkomen dat toelaat. Daarna wordt het een stuk ingewikkelder. Wat kun je met dat gespaarde geld doen?

In het niet al te verre verleden kozen de meeste voorzichtige Nederlanders voor een veilige spaarrekening bij de bank tegen een redelijke rente. Dat gaat nu niet meer, want de rente gaat richting nul. Staatsobligaties dan? Koop je nu een 10-jaars staatsobligatie dan moet je geld meebrengen. De rente daarop is (nog) negatief!! Wellicht heel weinig, maar toch. Tel je daar de huidige inflatie bij op, dan loopt je spaargeld met vele procenten per jaar terug. (betaal je vermogensbelasting, dan is het leed nog groter)

Is de aandelenbeurs dan een optie? Gebrek aan kennis hoeft geen bezwaar te zijn. Je kunt altijd de bank of een vermogensbeheerder inschakelen. Bovendien kun je het simpel houden door in index-fondsen te beleggen. De volgende vraag wordt dan of je bestand bent tegen de onvermijdelijke schommelingen van de beurs. Je krijgt altijd te maken met periodes van hoge volatiliteit, waarbij de verliezen flink kunnen oplopen. Niets gaat altijd maar omhoog, daar zorgen de zwaartekracht en de economische cycli wel voor.

Velen kiezen ervoor hun hypotheek versneld af te lossen. Dat is een veilige manier, maar met de lage hypotheekrente zet dat ook niet veel zoden aan de dijk. En het is natuurlijk geen optie voor huurders.

Is het opbouwen van een pensioenpot via crowdfunding dan de oplossing?

Crowdfunding als pensioenaanvulling

In het bovenstaande overzicht van beleggingsmogelijkheden, staat alleen het eigen huis als vastgoedbelegging. Natuurlijk kun je voor je oude dag ook heel goed in ander vastgoed investeren. Dat vergt echter behoorlijk wat kennis en inzet, terwijl de hoge aanschafprijzen diversificatie in de weg staan. De consequentie is dan, dat er wel veel eitjes in één mandje terechtkomen. Een keer een slechte ervaring met een huurder en je betreurt al gauw je investeringsbeslissing.

Investeer je echter via crowdfunding in onroerend goed, dan spelen de bovengenoemde bezwaren niet of nauwelijks. Het crowdfunding platform neemt je veel werk uit handen en presenteert de diverse opties op een overzichtelijke manier. Je kunt dus makkelijk diversifiëren door kleinere bedragen in meerdere projecten te stoppen. Bovendien kies je zelf in welke projecten (en bijbehorende risico's) je investeert. Het platform zorgt ervoor dat de zekerheden goed geregeld zijn door onder meer hypotheken en persoonlijke borgstellingen. Het gemiddelde netto rendement ligt momenteel rond de 4%.

Wil je hoger rendement en dus ook wat meer risico, dan kan het crowdfunding platform je ook helpen. Steeds meer MKB-bedrijven zetten crowdfunding in om hun financieringsbehoeften af te dekken. Hier is een overzicht van de verschillende soorten leningen.

Natuurlijk geldt voor beleggen met behulp van crowdfunding ook, dat het onderdeel moet zijn van een uitgebalanceerde beleggingsportefeuille. (Bij ons mag je als particulier investeerder maximaal € 80.000,- aan investeringen hebben uitstaan. Zie ook: Hoe beschermen crowdfunding platforms je tegen beleggingsrisico's?

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.