Voorzorgsmaatregelen bij economisch zwaar weer

Steeds meer bedrijven zijn zich aan het voorbereiden op het eventueel uit de hand lopen van de huidige eurocrisis. Zelfs al is de kans nog zo klein, bedrijven hebben geen keus en moeten met alles rekening zien te houden.

Tussen moeten en kunnen zit echter vaak een groot verschil. Allereerst zal moeten worden vastgesteld wat voor soort scenario het bedrijf te wachten kan staan en vervolgens welke maatregelen er eventueel getroffen kunnen worden.

Strijd tegen het leeglopen van de kredietbubbel

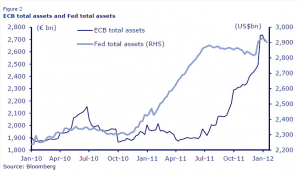

De huidige situatie waarin de westerse wereld zich nu bevindt, kan misschien het best geïllustreerd worden aan de hand van de volgende grafiek:

Kredietverstrekking is de laatste jaren volledig uit de hand gelopen en ons boven het hoofd gegroeid. Met als gevolg dat vele uitstaande vorderingen afgeschreven moeten worden, waardoor er nu een stevige kredietkrimp aan het plaatsvinden is. Dat drukt de groei, veroorzaakt vraaguitval en zet prijzen onder druk. Vooral onroerend goed (het belangrijkste onderpand) heeft daar last van.

Naar Japans voorbeeld

Centrale banken van de VS (FED) en Europa (ECB) proberen dit proces af te zwakken door goedkope kredieten te verstrekken aan banken tegen elk aannemelijk onderpand. Vandaar dat de balansen van de ECB en de FED nu uit hun voegen dreigen te barsten.

Daarnaast houden zij de rente op een historisch minimum niveau en passen telkens monetaire verruiming toe (geld drukken) als markten teveel onder druk dreigen te komen.

Het deflatie-scenario

Met dit scenario heeft Japan 20 jaar geëxperimenteerd. De Japanners hebben daarmee in eerste instantie een depressie afgewend en later een minimale groei bewerkstelligd, echter tegen een hoge prijs: een overheidsschuld van 225% van BNP.

Zonder de hulp van de exportsector, die maximaal van de opkomende economieën heeft geprofiteerd, zou Japan echter veel meer last gehad hebben van de vallende prijzen.

Dat neemt niet weg dat bedrijven buiten de exportsector de grootste moeite hebben hun omzet- en winstcijfers op peil te houden. De daarin wél succesvolle bedrijven hebben dat weten te bereiken door een combinatie van maatregelen:

- Niet alleen simpelweg wat snijden in de kosten, maar een rigoureuze herstructurering van de gehele kostenbasis. Sommige Japanse bedrijven hebben hun kosten met wel 50% teruggebracht en daarmee ook hun prijzen.

- Inspelen op veranderd consumentengedrag door de aanbiedingen optisch te verbeteren. Denk daarbij aan lage instapprijzen via modulaire opbouw van het product, opsplitsen van totaal-aanbiedingen, verlaging van verpakkingshoeveelheden etc..

- Via meer gespecialiseerde marketingconcepten inspelen op specifieke klantbehoeften.

- Extra aandacht schenken aan innovatie. Daarmee kunnen bedrijven zich onderscheiden en nieuwe behoeften bij klanten opwekken (Apple).

- Door middel van strategische samenwerkingsverbanden in binnen- en buitenland.

Het inflatie-scenario

Er bestaat natuurlijk ook een flinke kans dat het hierboven genoemde overheidsingrijpen op den duur leidt tot een stevige inflatie en volgens sommigen zelfs tot hyperinflatie.

Terwijl een milde deflatie relatief eenvoudig is te bestrijden, zal het terugdringen van een uit de hand gelopen inflatie veel lastiger zijn en kunnen de gevolgen voor ondernemingen bijzonder ernstig zijn.

Inflatie leidt tot sterk stijgende inkoopprijzen en bedrijven zullen die op den duur steeds moeilijker kunnen doorberekenen aan de klant. Gevolg is winsterosie en inzakkende cash flow. Wat kan het management hieraan doen?

- Onderzoek naar de prijsgevoeligheid van de klant en de flexibiliteit van de leverancierscontracten kan een indicatie geven over het effect van prijsverhogingen en aanleiding zijn tot aanpassingen van het beleid. Veel zal hierbij echter ook afhangen van de concurrentiepositie van het bedrijf.

- Een inschatting maken van de invloed van hoge inflatie op het beschikbare werkkapitaal en de toekomstige investeringen in vaste activa. Er is geen excuus voor onverwachte cashflow tekorten.

- Mentale voorbereiding binnen de onderneming op de mogelijkheid van hoge inflatie, een fenomeen waar de meeste mensen nog geen ervaring mee hebben. Daar hoort een waarschuwingssysteem bij, zodat iedereen, die bij de onderneming betrokken is, alert is op scherpe prijsbewegingen en die ook doorgeeft.

Scenario 3: Opbreken van de Eurozone

Zolang de politieke wil tot voortzetting van het europroject sterk blijft onder de EU-leden, is dit het minst waarschijnlijke scenario. Die wil zal ongetwijfeld zwaar op de proef gesteld gaan worden indien de economie verder sterk verslechterd.

Mocht de EU toch uiteenvallen dan kan men onder meer het volgende verwachten:

- Beïnvloeding van de winst door sterke valuta-schommelingen.

- Bestaande contracten en kredietovereenkomsten vergen aanpassing.

- Bemoeilijking van de bevoorrading.

- Drastische verandering van de concurrentieverhoudingen.

- Exportverlies voor de sterke landen vanwege hogere wisselkoersen.

- Mogelijk protectionisme en vergroting van het belang van de thuismarkt.

In tegenstelling tot de beide andere scenario's zal het opbreken van de Eurozone hoogstwaarschijnlijk geen geleidelijk proces zijn, maar plaatsvinden als een donderslag bij heldere hemel.

Onvoorbereide bedrijven zullen met spoed allerlei administratieve en financiële veranderingen moeten doorvoeren, valuta-risico's afdekken, grensoverschrijdende transacties aanpassen en hun hele in- en verkoopbeleid onder de loep nemen.

Daarnaast zijn de onder het deflatie-scenario besproken maatregelen zonder meer van toepassing op dit opbreek-scenario.

Dat niet iedereen het uiteenvallen van de eurozone als een onwaarschijnlijkheid ziet, blijkt uit de enorme kapitaalvlucht die plaatsvindt in landen als Griekenland, Portugal, Italië en Spanje.

Ook grote bedrijven als Siemens, Nestlé en vele anderen trekken hun tegoeden weg uit de zwakkere landen. Serieuze voorzorgsmaatregelen zijn onontbeerlijk.

Multiraedt is opgericht door Leo Bolle, die na zijn studie fiscaal recht, internationaal en Europees recht aan de Universiteit van Leiden, meer dan 35 jaar ervaring heeft opgedaan in een breed scala van bedrijven in zowel binnen- als buitenland.

Momenteel werkzaam als algemeen directeur van de adviesgroep Multiraedt.

Voor mij voelt het nu als stilte voor de storm met Griekenland in de wachtkamer op wat eigenlijk? Wat er daarna met de andere zwakkere broeders gebeuren moet weet geen man is mijn gevoel..

Duidelijk stuk en ik denk dat wij met alle opgesomde scenario's rekening moeten houden. Ook de minst waarschijnlijke: het openbreken van de Eurozone, die echter steeds meer reëler schijnt te worden. In het aantrekken van de Economie geloven nog maar heel weinig mensen. Daarom is het zinvol om deze optie toch mee te nemen in de voorbereidingen, zeker als die komt, zoals beschreven, als donderslag bij heldere hemel.

Wederom een lezenswaardig artikel. De bubbel doet me denken aan een verhaal van nobelprijswinnaar Bashevis Singer ,waarin twee marktkooplui de hele dag elkaar borrels verkopen van één gevonden kopeke. Aan het eind van de dag hebben ze beiden een geweldige omzet, zijn stomdronken, maar nog steeds helemaal blut. Om waarde te creëren, kun je niet eindeloos diensten verkopen / kopen in een gesloten kringetje. Je zult altijd zaken van buiten het systeem "goedkoop" naar binnen moeten halen of producten of diensten buiten je systeem moeten afzetten. Dat geldt voor twee marktkooplui, een bedrijf (dat niet kan overleven op louter interne dienstverlening) maar ook voor een land. Maar hoe zit dat dan op wereldschaal? De wereldbol kan naar mijn mening alleen waardevoller worden met behulp van dingen die er aan toegevoegd worden, of door dingen te exporteren. Aangezien we nog geen buitenaardse klanten hebben, zullen we uiteindelijk alleen kunnen groeien door voorraden schijnbare waardeloze grondstoffen waarde te geven, en als we deze voorraden uitgeput hebben moeten we overschakelen op het enige dat aan het systeem wordt toegevoegd - de zon = energie, biomassa, koolwaterstoffen, kunststoffen, etc. Naar mijn mening zullen we dus, ook in Europa, terug moeten naar een meer reële economie van primaire en secundaire productie, gewoon spullen maken die we nodig hebben om in leven te blijven, voedsel, kleding, mobiele telefoons. Met de opbrengsten van dit soort primaire producten zullen we dan onze collectieve lening af moeten lossen. Maatregelen van bedrijven om economisch zwaar weer op te vangen, zouden mijns inziens dan ook gericht moeten zijn op een heroriëntatie van bedrijfsactiviteiten in de richting van de reële economie.

Absoluut een goede zet van bedrijven zich voor te bereiden op iets wat (misschien) komen gaat. Een kleine kans op een eurocrisis daarnaast een grotere kans op een geestelijke crisis. Alhoewel na de uitzending gisterenavond over de praktijken van Goldman Sachs weet ik niet zo zeker meer hoe het afloopt. 1 ding is zeker er wordt met een enorme luchtigheid lucht verkocht.