Spaartegoeden inzetten voor zakelijke crowdfunding

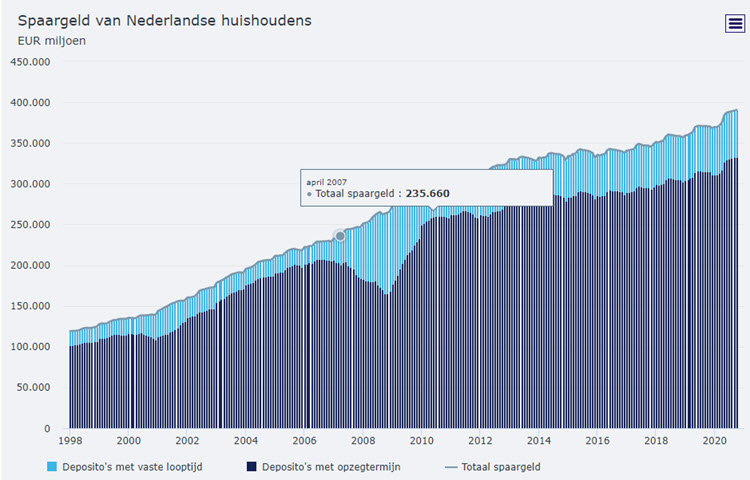

Wij Nederlanders staan bekend als echte spaarders. Wij hebben een goed pensioenstelsel opgebouwd en er zit flink wat overwaarde in onze huizen. Daarnaast hebben wij met z'n allen bijna € 400 miljard aan spaartegoeden bij de bank staan. Hier en daar wat dipjes daargelaten, de positieve trendlijn te signaleren in de onderstaande grafiek gaat gestaag omhoog. Update sept 2022: inmiddels is de spaarberg gegroeid naar € 422 miljard!

Bron: De Nederlandsche Bank

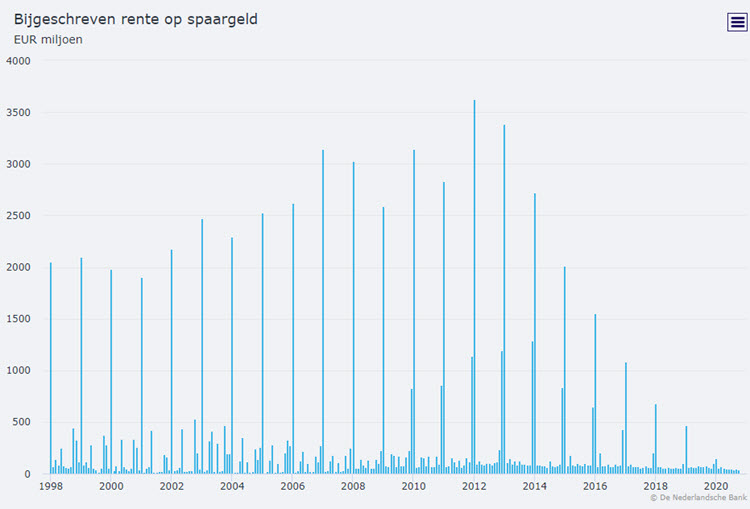

De volgende grafiek daarentegen laat een duidelijke neergaande trendlijn zien. Rente op spaartegoeden daalt al jaren. Gekker nog, rente op flinke tegoeden begint zelfs negatief te worden. Dat betekent dat je als spaarder, na inflatie en vermogensrendementsheffing, hard achteruit loopt. Het is natuurlijk niet fijn dat je appeltje voor de dorst van alle kanten zo wordt aangevreten. Je spaart en ontspaart tegelijkertijd. Update okt 2022: sommige banken beginnen nu voorzichtig wat rente te geven op spaartegoeden (0,25%). De inflatie ligt inmiddels boven de 10%, hopelijk een piek.

Bron: De Nederlandsche Bank

Voor spaarders pakt het huidige rentebeleid van de centrale banken dus slecht uit. Hun spaartegoeden eroderen stevig. Maar ook voor de economie zijn de oplopende spaartegoeden niet gunstig. Banken kunnen door strenge regels en buffereisen deze spaartegoeden maar mondjesmaat inzetten voor hun kredietverlening. Dat betekent dat spaartegoeden onvoldoende worden ingezet voor economische groei.

Dat kan anders. Spaarders kunnen een deel van hun tegoeden ook actief beleggen. De redenen waarom zij dat nu niet doen zijn gebrek in vertrouwen in de markten en onvoldoende kennis om een goede keuzes te maken. Zakelijke crowdfunding komt tegemoet aan deze bezwaren en biedt een aantrekkelijk alternatief voor passief sparen.

Waarom zou ik mijn spaartegoed inzetten voor crowdfunding?

Vertrouwen in de crowdfunding markt:

Sinds het crowdfunding platform Geldvoorelkaar.nl als eerste in 2011 beleggen in projecten toegankelijk maakte voor een breed publiek, is deze markt enorm gegroeid. Zakelijke crowdfunding heeft zich inmiddels volledig bewezen als een betrouwbare manier om gediversifieerd te beleggen. Met een gemiddeld rendement van 4,42 % biedt zakelijke crowdfunding een zeer aantrekkelijke beloning, zeker gezien de lage risico's.

Marktkennis:

De crowdfunding platforms nemen je heel veel werk uit handen. Zij houden zich bezig met het inschatten van beleggingsprojecten en de daaraan verbonden risico's. Zij zorgen voor transparante presentaties van de projecten en goede rapportage over de voortgang aan de beleggers. Hierdoor zijn beleggers in staat eigen keuzes te maken uit een ruim aanbod van beleggingsobjecten. Zo kun je kiezen voor hoog of laag risico, korte of lange looptijd van de leningen en geografische spreiding. Je kunt beleggen in vastgoed en MKB bedrijven.

Je spaargeld actief inzetten met een goed rendement wordt je makkelijk gemaakt door een professioneel crowdfunding platform als Geldvoorelkaar.nl . Daarmee fungeert het crowdfunding platform de facto als een alternatief voor de vermogensbeheerder, echter met een grote mate van autonomie voor de belegger. Hiernaast een overzicht van de taken van het crowdfunding platform.

Nb: In Nederland geven de beleggers de voorkeur aan het verstrekken van leningen, ook wel crowdlending genoemd, in plaats van het deelnemen in het aandelenkapitaal van ondernemingen.

Conclusie

Het is best wel begrijpelijk dat spaartegoeden blijven oplopen ondanks de ultra lage (soms negatieve) rente. Sinds de crisis van 2008/2009 hebben centrale banken veel moeten doen om de financiële markten goed te laten functioneren. Daar is dit jaar de coronacrisis nog bijgekomen. Dat bemoeilijkt het inschatten van de economische vooruitzichten. Die onduidelijkheid maakt mensen extra voorzichtig. Update okt 2022: daar is door de oorlog in Ukraine no ook nog een energiecrisis bijgekomen.

Een andere spaarprikkel komt voort uit de onzekerheid over de (toekomstige) dekkingsgraad van pensioenregelingen. De lage rente maakt het voor pensioenfondsen moeilijk om aan de rendementseisen te voldoen. Spaargelden zijn dus ook bedoeld als aanvulling op pensioenuitkeringen.

Deze onzekerheden betekenen echter niet dat spaarders niet op zoek zouden zijn naar manieren om hun spaargeld op een betrouwbare manier goed te laten renderen. Crowdfunding biedt betrouwbaar rendement. Dat is dan ook onder meer de reden dat de populariteit van zakelijke crowdfunding jaar na jaar steeds groter wordt. Een andere belangrijke reden is te vinden in het solidariteitsgevoel dat beleggers hebben voor lokale MKB bedrijven. Een gevoel dat door de geopolitieke spanningen (sancties, handelsoorlogen etc) alleen nog maar groter zal worden.

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.