Crowdlending, de populairste vorm van crowdfunding

Voor beleggers die een beter rendement zoeken dan dat van een bankdeposito en geen trek hebben in de volatiliteit van de aandelenmarkt, is er crowdlending. Crowlending is, zoals de naam al aangeeft, de leningtak van zakelijke crowdfunding. In plaats van donaties of aandelenparticipaties, wordt via crowdlending een project gefinancierd via onderhandse leningen. Sommigen noemen crowdlending het betere crowdfunding.

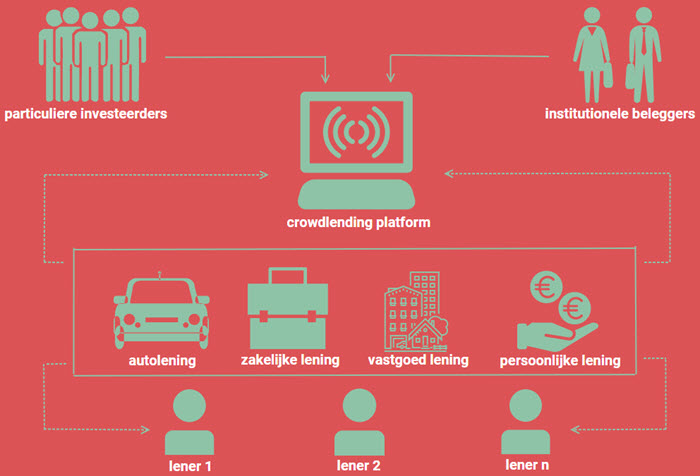

Zoals je in het onderstaande overzicht kunt zien, zijn er behoorlijk wat manieren om leningen in te kleden. Bepalend daarbij is vooral het doel van de lening en het veronderstelde risico (hoe wordt het risico afgedekt?). Ook de hoogte van de te betalen rente is aan het risico gekoppeld.

Wie maken gebruik van crowdlending en waarvoor?

Aan de ene kant zijn er de uitleners. Dat kunnen particulieren zijn, maar ook grotere marktpartijen op zoek naar hoger rendement en diversificatie. Aan de andere kant heb je de leners, die niet alleen hun project willen financieren, maar ook graag dat project onder de aandacht willen brengen van een groot publiek. Tevens maken zij graag gebruik van de professionele begeleiding die crowdlending platforms bieden.

Die leners kunnen particulieren zijn, die een uitbouw van hun huis willen financieren, beleggers die een overbruggingskrediet zoeken voor hun verhuurpanden of MKB-bedrijven die geld nodig hebben voor hun groei. Zij kiezen soms ook noodgedwongen voor crowdlending omdat banken hun neus ophalen voor kleinere transacties.

In landen als Nederland en Duitsland groeit crowdlending als kool. Crowdfunding door deel te nemen in het aandelenkapitaal van een onderneming is hier nog niet zo populair. Nederlandse beleggers zijn namelijk redelijk risico-avers en vinden in crowdlending een prachtige balans tussen rendement en risico.

Wat zijn de voordelen van crowdlending?

- Hoge rente

Staatsleningen, obligaties van grote bedrijven en bankdeposito's geven ternauwernood enige rente. Via crowdlendingplatforms zoals Geldvoorelkaar.nl liggen de geboden rentes tussen de 5% en 9%, afhankelijk van de risicoklasse van het project. - Goede balans tussen rendement en risico

Crowdlendingplatforms verbinden hun reputatie aan de uitgegeven leningen. Zij doen degelijk onderzoek naar de leners en vragen net als de bank de gebruikelijke zekerheidstellingen. Vooral in de financiële wereld draait alles om vertrouwen. Verlies je dat vertrouwen, dan kun je als crowdfundingplatform gelijk sluiten. Zij doen dus hun uiterste best om de risico's zo goed mogelijk af te dekken. - Keuzevrijheid/diversificatie

Er is op de platforms een ruime keuze aan leningen voorhanden. Al naargelang je voorkeuren en beleggingscriteria kun je een beleggingsportefeuille samenstellen die goed bij je past. Je kunt zelf bepalen hoeveel risico je wilt lopen, hoe lang en waar. - Veiligheidskussen

Bij de laatste recessie stonden alle beleggingscategorieën zwaar onder druk. Vooral grote marktpartijen met liquiditeitsproblemen zorgden voor deze neerwaartse druk. Crowdfunding is in veel mindere mate afhankelijk van schommelingen op de beurs. De enorme spreiding, persoonlijke controle en begeleiding kunnen heel veel opvangen. - Binnen het bereik van iedereen

Je hoeft geen ervaren belegger te zijn met veel geld om mee te kunnen doen aan interessante projecten. Mee doen wordt door het crowdfunding platform makkelijk gemaakt door via een gebruikersvriendelijke website het beleggingsaanbod transparant en overzichtelijk weer te geven. De instap is bijzonder laag en zo ook de kosten. - Controle en gemeenschapsgevoel

Jij bepaalt zelf waaraan je geld besteed wordt. Het verdwijnt niet in een grote pot, waar bijvoorbeeld plotseling Griekse en Argentijnse staatsobligaties in blijken te zitten. Je kiest zelf je projecten uit, waarbij je zelfs de knuffelwaarde kunt laten meetellen. Meehelpen aan de bouw van een clubhuis bijvoorbeeld, kan extra voldoening geven. Daarnaast kun je in lokale bedrijven investeren en daarmee een positieve bijdrage leveren aan je eigen economie.

Zijn er ook risico's

Je kunt je risico's al behoorlijk inperken, wanneer je kiest voor een professioneel crowdlending platform. Die professionaliteit kun je natuurlijk onder meer aflezen uit de positieve reviews, maar ook uit de kwaliteit van hun rapportages, hun scherpe onderzoeksmethoden, hun begeleiding en crisis management. Kijk tot slot naar de ervaring van het platform en of het onder AFM-toezicht staat.

Desondanks zijn risico's op wanbetaling en faillissement van de leners nooit 100% uit te sluiten. Bekijk dus ook de zekerheden die platforms vragen aan de leners en de zorgvuldigheid waarmee de projecten gepresenteerd worden. Vraag door bij twijfel. Heb je eenmaal geïnvesteerd, dan hoeft het niet daarbij te blijven. Heb je een groot zakelijk netwerk en relevante expertise, dan zou je ook meer kunnen bijdragen aan bepaalde projecten dan geld alleen. Mogelijkheden die eventuele risico's verder inperken!

Kijk voor interessante voorbeelden van crowdlending naar: de website van Geldvoorelkaar.nl. Ruime keuze uit:

- Annuïtaire leningen

- Leningen met Hypothecaire Zekerheid

- Aflossingsvrije leningen

- Groeileningen

- Flexleningen

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.

Heel interessant, daar heb je tenminste wat aan als particulier en bedrijf!