Crowdfunding komt steeds vaker voor in de financieringsmix van het MKB

Crowdfunding is niet meer weg te denken uit het financieringslandschap. Steeds meer bedrijven en particulieren wenden zich tot zakelijke crowdfunding om hun projecten gefinancierd te krijgen. Dat kan, omdat ook steeds meer investeerders een aantrekkelijk rendement zoeken op hun geld. De lage rente op spaardeposito's en de tot grote hoogte opgepompte en grillige aandelenmarkten maken crowdfunding tot een zeer aantrekkelijk alternatief.

Daar komt nog bij dat crowdfunding uitstekend te combineren valt met andere, meer traditionele financieringsvormen. Zo kan een financieringsmix ontstaan waar vooral MKB-bedrijven dankbaar gebruik van maken.

Over welke financieringsbronnen kan het MKB beschikken?

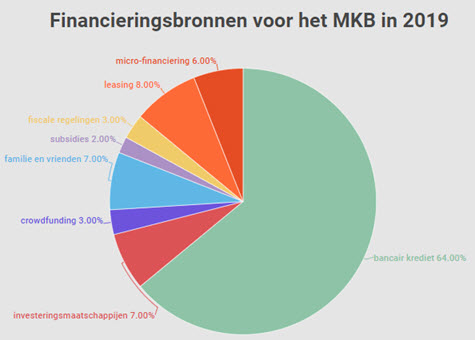

MKB-bedrijven, die hun groei willen financieren, kunnen eventueel over de volgende bronnen beschikken:

MKB-bedrijven, die hun groei willen financieren, kunnen eventueel over de volgende bronnen beschikken:

- Interne bronnen zoals de positieve cashflow, vooruitbetalingen door klanten en het oprekken van crediteuren.

- Subsidies en fiscale regelingen.

- Externe bronnen: banken, verzekeraars, micro-financiering, mkb-krediet en private financiers waaronder familie, vrienden, crowdfunding, business angels en participatiemaatschappijen.

De bank is nog steeds de belangrijkste financieringsbron voor het MKB. Wel is het zo dat hun marktpositie langzaam aan het afbrokkelen is ten gunste van onder meer crowdfunding. Dat komt deels doordat banken kleinere kredieten niet interessant vinden vanwege een ongunstige kosten/baten verhouding. Banken met een hoge overhead zijn dan ook steeds meer terughoudend met het verstrekken van kredieten aan het MKB. Crowdfunding platforms zijn efficiënter georganiseerd en vervangen dan ook graag de banken.

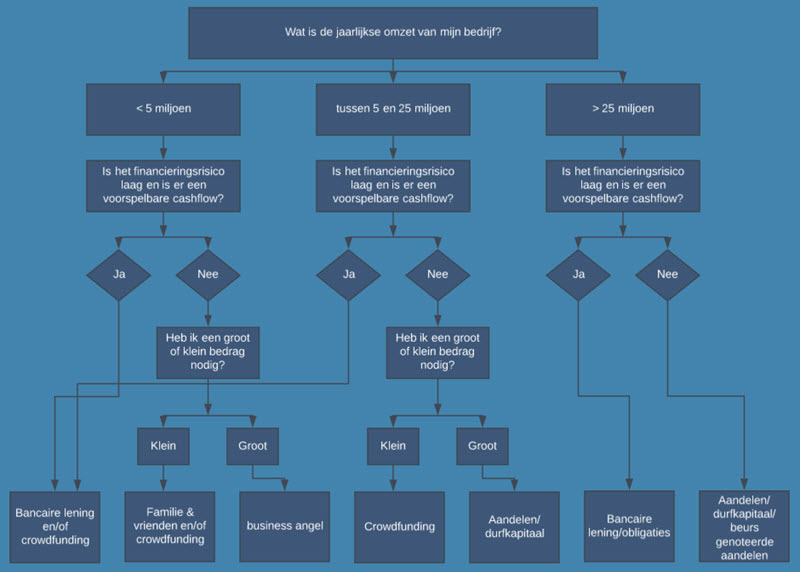

Uit de onderstaande beslisboom kun je ook afleiden, dat crowdfunding als financieringsmogelijkheid, vooral voor MKB-bedrijven in beeld komt:

Welke financiering past het beste bij de MKB-er?

Dat hangt in de eerste plaats af van de ambities van de ondernemer. Hoe ver wil die het gaspedaal indrukken? Is de financieringsbehoefte groot of klein? Welke prijs wil de ondernemer betalen in de vorm van rente, dividend of zeggenschap? Hoeveel zekerheden moeten er worden overgedragen aan de geldschieter?

In de tweede plaats hangt het natuurlijk ook af van de geldschieters. Hoeveel risico willen zij lopen? Wat vragen zij daarvoor terug?

In de praktijk zijn er vele mogelijke combinaties. Beide partijen zoeken een relatie tussen risico en rendement, waarmee ze kunnen leven. Gezien de vele combinatiemogelijkheden loont het de moeite die goed op een rij te zetten en uit te onderhandelen met de geldschieters.

Crowdfunding in de financieringsmix

Crowdfunding blijkt zich in de praktijk met veel andere financieringsvormen uitstekend te kunnen mixen. Zo hebben wij een binnenvaartschip gefinancierd, waarbij een grote investeerder tegen een eerste hypotheek € 450.000 voor zijn rekening nam, terwijl de crowd eenzelfde bedrag verschafte tegen een tweede hypotheek. (kijk ook op deze interessante tabel)

In de aanloop naar een crowdfundfinanciering zie je vaak dat familie, vrienden of een angel investor de eerste tranche voor hun rekening nemen om de ondernemer alvast op weg te helpen. Dat is dan ook gelijk een geruststelling voor de crowdfunders, die zien dat er in het eigen netwerk van de ondernemer al investeerders zijn die vertrouwen hebben in het project. Zo sluiten beide financieringsvormen goed op elkaar aan.

Ook een veel voorkomende mix is bank/crowdfunding. Dat kan soms een strategische en/of een praktische achtergrond hebben. Het bedrijfspand kan bijvoorbeeld gefinancierd zijn met een bancaire hypotheek en nog een stevige overwaarde hebben. Die overwaarde kan dan weer dienen als aanvullende zekerheid voor een kortlopende crowdfundfinanciering.

Door terughoudendheid van banken bij de financiering van commercieel vastgoed zie je nu ook chronologische combinaties. Wij hebben onlangs een vastgoedproject gefinancierd voor € 600.000 met een korte looptijd van twee jaar en een rente van 5%. Deze overbruggingsfinanciering wordt gebruikt voor de aankoop en herontwikkeling van een bedrijfspand, bestemd voor verhuur. Na de verbouwing en bij volledige verhuur zal de ondernemer het pand langlopend herfinancieren bij de bank en de lening bij de crowdfunders aflossen.

Marktaandeel zakelijke crowdfunding

Een combinatie van factoren verklaart de snelle groei van crowdfunding. Investeerders op zoek naar rendement enerzijds en bedrijven die baat hebben bij de flexibiliteit van het fenomeen crowdfunding anderzijds. Tel daarbij de terughoudendheid van banken op, en plots begrijp je waarom het marktaandeel zo snel groeit.

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.