Is zakelijke crowdfunding niet meer dan een laatste redmiddel?

Er doen hardnekkige geruchten de ronde, dat zakelijke crowdfunding niet meer is dan een laatste redmiddel. Alleen MKB'ers en projectontwikkelaars, die door de traditionele banken zouden zijn afgewezen, zouden crowdfunding als laatste strohalm gebruiken. Zoals gebruikelijk met geruchten, zit er altijd een kern van waarheid in. Ongetwijfeld zijn er mensen die crowdfunding zo willen of denken te kunnen gebruiken. Echter, de kans dat het hen zal lukken is zeer klein. Voor een serieus crowdfunding platform is een goede reputatie het allerbelangrijkste. Dat in gevaar brengen door onverantwoorde kredietrisico's te accepteren, is ondenkbaar.

Door zakelijke crowdfunding te karakteriseren als laatste redmiddel wordt de indruk gewekt dat crowdfunding te risicovol zou zijn. Dat strookt echter niet met de werkelijkheid. Een kijkje in onze keuken zal dat uitwijzen.

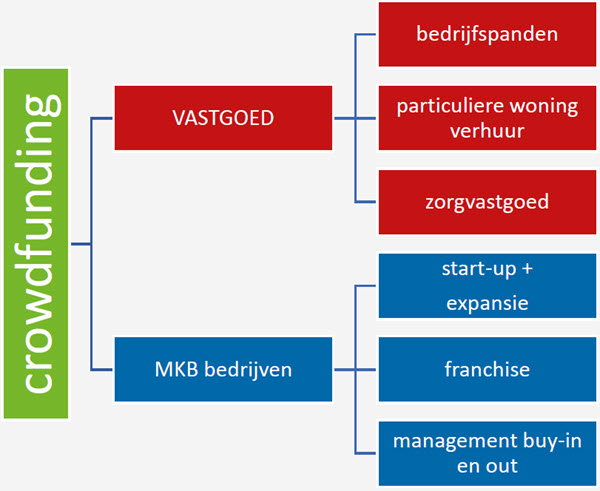

Belangrijkste crowdfunding categorieën

Wanneer wordt zakelijke crowdfunding ingezet

-

Bij ontbreken van bancaire faciliteiten

Een flink deel van de crowdfunding aanvragen komt inderdaad voort uit de afwijzing door de banken. Echter niet vanwege de reden die gesuggereerd wordt. Het is niet altijd het gebrek aan kredietwaardigheid dat banken doet besluiten om aanvragers weg te sturen. Het is het beleid van banken om geen zaken te doen met kleine bedrijven, dat hiervoor verantwoordelijk is. De zware overheadstructuur van banken en de strenge regelgeving maakt het afsluiten van relatief kleine kredieten onrendabel.

Het in deze gevallen inzetten van crowdfunding is een laatste redmiddel, maar niet in negatieve zin. Crowdfunding vervult hier namelijk een belangrijke maatschappelijke functie door kleinere bedrijven in staat te stellen een zinvolle bijdrage aan de economie te leveren. MKB bedrijven nemen 70% van de werkgelegenheid voor hun rekening en dat mag niet in gevaar worden gebracht door het restrictieve beleid van de bankensector.

-

Vanwege trage toegang tot bancair krediet

Bancaire procedures ter verkrijging van krediet blijken in de praktijk snelle besluitvorming in de weg te staan. Dat is dan een flink obstakel voor ondernemers en projectontwikkelaars om snel tot zaken te komen. Zeker vastgoedontwikkelaars vaak hebben weinig tijd om te reageren op voorbijkomende investeringskansen. Een professioneel crowdfunding platform als Geldvoorelkaar.nl kent snelle en zekere procedures om tot een besluit te komen. Hun ruime achterban aan beleggers vertrouwen dat proces en projecten zijn dan ook vaak een dag na publicatie al volgeschreven. Zeker als de ondernemer een goed track record heeft. Door onze intensieve begeleiding verlopen de kredietaanvragen zeer soepel.

-

Bij vastgoed herbestemmingsprojecten

Herbestemmingsprojecten vergen flinke investeringen en tijd. Een volledig dekkende hypotheek is dan in de regel nog niet beschikbaar. Daarom wordt er een overgangsfinanciering geregeld. Crowdfunding is daar bij uitstek geschikt voor. Al dan niet in combinatie met een gedeeltelijke hypotheek wordt de financiering via kortlopende crowdlending georganiseerd. Is het project klaar en renderend, dan wordt de definitieve financiering vastgelegd. Meestal betreft het projecten die bestemd zijn voor particuliere woningverhuur.

-

Bij kleinere zorgvastgoedprojecten

Vaak betreft dat ook herbestemmingsprojecten, maar dat hoeft niet per se. Er is meestal ook een periode voor aanpassing en opvulling die overbrugd moet worden. De financiering van zulke zorgvastgoedprojecten loopt dan ook steeds vaker via ons crowdfunding platform.

-

Bij franchise

Inmiddels is gebleken dat franchise en crowdfunding erg goed bij elkaar passen. De financieringsbehoefte van een franchisenemer zit meestal in de ideale reikwijdte van crowdfunding, tussen de € 25.000 en € 250.000. Franchisenemers zijn vaak starters, maar wel met de ondersteuning van de franchisegevers. Dat wordt door banken nogal eens over het hoofd gezien, maar niet door crowdfunding platforms. Wij tellen de ervaring van de franchisegever mee in onze beoordeling.

-

In geval van management buy-ins en buy-outs

Crowdfunding van management buy-ins en buy-outs is de laatste tijd sterk in opkomst (ongeveer 20% van de bedrijfsovernames vindt plaats door middel van een zogenaamde management buy-out of management buy-in). Dat komt onder meer omdat crowdfunding goed te combineren is met andere vormen van financiering. Combineren is nodig bij management buy-ins en -outs, omdat het daar meestal gaat om bedrijven die al allerlei financieringen hebben lopen.

Zakelijke crowdfunding geen laatste redmiddel, maar een volwaardig financieringsalternatief

Zakelijke crowdfunding is, gezien de vele mogelijkheden, veel meer dan een laatste redmiddel. De enorme groei van de laatste 10 jaar onderstreept dat nogmaals. Suggesties die dat in twijfel trekken zijn dan ook niet gebaseerd op feiten.

Feit is, dat steeds meer ondernemers en projectontwikkelaars succesvol gebruik van crowdfunding. Ook een feit is, dat aan de andere kant een groep van beleggers en spaarders staat, die minstens net zo hard groeit. Dat toont aan dat de crowdfunding markt gezond functioneert. Alle marktpartijen zijn tevreden en de markt zelf (de economie) profiteert eveneens!

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.

Geachte dames en heren, Ga graag met u om tafel. Met vriendelijke groet, Punctuality B.V.Mr. Simone Schasfoort, tel nr: 06-19294290