Is blockchain de volgende natuurlijke stap voor crowdfunding platforms?

Crowdfunding platforms hebben de laatste 10 jaar duizenden ondernemers en particulieren aan een passende financiering geholpen. Bovendien hebben investeerders toegang gekregen tot markten die voorheen moeilijk toegankelijk bleken. Deze dubbelfunctie zorgt ervoor dat marktpartijen elkaar makkelijk kunnen vinden. Transparantie en vertrouwen zijn daarbij natuurlijk essentieel. Crowdfunding kan dan ook als een zeer succesvolle innovatie op het gebied van financieringen gezien worden. Zouden blockchain toepassingen een volgende stap kunnen betekenen?

Crowdfunding en blockchain

Met blockchain technologie zijn crowdfunding platforms in staat om data en transacties veilig en efficiënt op te slaan. Die data kunnen contracten of eigendomsbewijzen zijn en met de transacties worden betalingen met een digitale munt bedoeld. Zij vormen blokjes informatie die digitaal 'ondertekend' zijn door beide partijen, zonder tussenkomst van een derde partij.

Deze blokjes worden direct opgeslagen in de gedecentraliseerde database, nadat zij eerst onleesbaar gemaakt zijn met cryptografie. (vandaar de term cryptovaluta/cryptocurrency voor digitale munten als Bitcoin) Die database bestaat uit een groot netwerk van computers, waar alle transacties worden geregistreerd en bewaard.

Elk nieuw blokje bevat altijd informatie over het vorige blokje, wat weer informatie over het vorige bevat. Daarmee wordt een lange en onveranderbare informatieketting gecreëerd, die niet te hacken en te breken valt. Aangezien alle wijzigingen in de database automatisch gekopieerd worden naar alle computers en niet naar een enkele centrale database, is blockchain bijzonder veilig.

Die veiligheid zou voor de crowdfunding platforms een extra slot op de deur kunnen betekenen en past ook in het streven van de platforms om beleggers zoveel mogelijk te beschermen tegen beleggingsrisico's. Op zich natuurlijk niet onbelangrijk, maar veel interessanter is de mogelijkheid om security tokens te faciliteren.

Security tokens in plaats van aandelen en leningen

Een bedrijf dat een project wil financieren, kan security-tokens uitgeven. Dat zijn verhandelbare rechten (effecten), die een financiële waarde vertegenwoordigen, te vergelijken met aandelen, obligaties en opties. Deze effecten (waardepapieren) worden "getokenized" en omgezet in verhandelbare tokens, die onderhevig zijn aan normale marktwerking.

Met een security token heb je dus een digitale munt op de blockchain gecreëerd, die de waarde vertegenwoordigt van een deel van een investeringsobject. Je knipt dus het eigendomsrecht van bijvoorbeeld een appartement, een lening of winstaandeel van een bedrijf in stukjes. Achteraf kan dat eigendomsrecht niet meer worden gewijzigd. Via de token ben en blijf je deeleigenaar van het investeringsobject.

Die stukjes oftewel tokens vertegenwoordigen dus een bepaalde waarde. De initiële hoogte daarvan wordt vastgelegd in een "smart contract". De waarde van de token beweegt mee met de waarde van het onderliggende investeringsobject. Ook kan door latere verhandeling op de beurs die waarde, net als bij aandelen en obligaties, variëren vanwege economische factoren en sentiment.

Met de uitgifte van deze security tokens heb je als het ware een brug geslagen tussen concrete investeringsobjecten en de blockchainwereld. Je hebt een deel van de fysieke wereld gedigitaliseerd en vastgelegd in de blockchain. Vanwege de vele voordelen, wordt dit gezien als de investeringsmanier van de toekomst.

Wat zijn de voordelen van security tokens?

- Lagere kosten:

De belegger koopt nu direct op de (crypto)beurs beleggingsobjecten in de vorm van security tokens. Daar komt geen tussenpersoon, bank of notaris meer aan te pas. De smart contracts zorgen voor een soepel verloop van de gehele transactie. Geen papieren contracten meer, maar code-contracten onwrikbaar vastgelegd in de blockchain. De frictiekosten van transacties worden dus sterk verminderd. - Snelheid en gemak:

Vanachter je computer kun je nu met één druk op de knop in allerlei beleggingen deelnemen. Via de Security tokens verkrijg je direct een economisch belang met de daaraan verbonden opbrengsten. - Transparantie:

Het gehele proces is vastgelegd in code volgens de specificaties van het smart contract. Je weet precies waar je aan toe bent en er zijn geen tussenpersonen bij betrokken die het proces zouden kunnen manipuleren. Geen marktmanipulatie. - Grotere liquiditeit van voorheen niet-liquide investeringen:

Bekende beurzen waar je security tokens kunt verhandelen zijn: MERJ Exhange, de nationale beurs van de Seychellen, tZero, Open Finance en Blocktrade. (binnenkort ook "online": Swiss exchange company SIX en de Gibraltar Stock Exchange)

Door de wereldwijde handel zou je bijvoorbeeld ook makkelijk in vastgoed van andere landen kunnen beleggen. - Kapitaalsvorming:

Groter publiek krijgt meer mogelijkheden tot kapitaalsvorming. Zeker in een tijd waar steeds meer spaargeld niet renderend langs de zijlijn staat en uitgehold wordt door inflatie. - Maatwerk:

Smart contracts zijn makkelijk aan de wensen van de markt aan te passen. Zij geven veel meer ruimte voor maatwerk en kunnen naar behoefte ook allerlei combinaties regelen. Wel of geen stemrecht, hoogte dividenduitkeringen of rentebetalingen, betalingswijze etc. - Diefstal uitgesloten:

Een security token kan niet gestolen worden. Zou iemand je "private key" (versleuteld wachtwoord) tot je wallet bemachtigen, dan kan hij of zij de security tokens alleen versturen naar iemand die op de whitelist staat. (je komt alleen op de whitelist na verificatie van je identiteit). Die transactie is door de blockchain tecniek makkelijk te traceren.

Hoe gaat de uitgifte van security tokens in zijn werk?

Net als bij de traditionele crowdfundingcampagnes, gebruikt het bedrijf de verkoop van security tokens om geld op te halen. Een dergelijke Security Token Offering (STO) moet aan wetgeving omtrent effectenrecht voldoen, dit in tegenstelling tot Initial Coin Offerings (ICO’s) die aan weinig regels gebonden zijn. Door dit gebrek aan regels en toezicht, zijn ICO's nog weleens gebruikt om startende bedrijven te financieren die weinig kans van slagen hadden. Dat heeft vaak tot de nodige teleurstellingen geleid, die de gehele cryptomarkt niet per se ten goede is gekomen. Goed toezicht maakt hieraan een einde.

De financiële autoriteiten in Nederland bekijken de STO's stuk voor stuk. In tegenstelling tot landen als Italië, Zwitserland, Malta, Duitsland en Luxemburg is er bij ons nog geen specifieke regelgeving ontworpen. Op Europees niveau is wetgeving in voorbereiding.

Een STO is te vergelijken met een beursgang van een bedrijf.

-

- Voorbereiding:

Er gaat heel wat voorbereiding aan vooraf. Om het goed te doen heb je een team van ervaren mensen nodig op technisch- juridisch en marketinggebied. Je maakt een keuze voor een bepaald type security token. Is de token gerelateerd aan dividenduitkeringen, eigendom van bepaalde activa, een aandeel van het bedrijf zelf, een obligatie van het bedrijf etc.? Vervolgens bepaal je de omvang van de uitgifte, rekening houdend met (Europese) regelgeving en financieringsbehoefte. Dit alles leg je vast in een "smart contract". Tenslotte ontwerp je een website en marketingplan om de uitgifte te promoten.

- Voorbereiding:

Een "smart contract" is een digitaal contract, een in codetaal geschreven overeenkomst, dat automatisch van kracht wordt wanneer aan bepaalde omstandigheden wordt voldaan. Die omstandigheden worden exact omschreven. Dat geldt ook voor de spelregels en het toezicht. Een "smart contract" maakt programmeerbaar geld en programmeerbare waardepapieren zoals security tokens mogelijk.

- Platform Selectie:

Er is een goede infrastructuur nodig die de veiligheid van de uitgifte garandeert, die zorgt voor open informatieverstrekking en verificatie van de identiteit van de investeerders en hun kennis van de materie. Je kunt zelf zo'n platform bouwen of gebruik maken van bestaande blockchain oplossingen. - Opwarmen van de markt:

Zoveel mogelijk informatie verspreiden over de STO. Niet erg verschillend van een crowdfunding campagne. (prospectus i.p.v. pitch?) - Verkoop achter gesloten deuren aan kleine groep investeerders tegen korting:

Dit gebeurt vaak om de steun te krijgen van bekende namen, die als ambassadeurs kunnen optreden. Een andere reden kan zijn, dat extra geld nodig is voor de promotie van de uitgifte. - De uitgifte:

De uitgifte wordt in de regel beperkt tot investeerders die van te voren gescreend zijn en en op een "white list" geplaatst zijn. De investeerders zullen dus eerst moeten aantonen dat ze aan de regels voldoen van de security token en dat zij geaccrediteerde investeerders zijn. (voorbeeld van zo'n regel is Know Your Customer, KYC, die investeerders vraagt om hun persoonsgegevens, inclusief identiteitsbewijs, naar het bedrijf op te sturen zodat de identiteit van de investeerder kan worden geverifieerd). Daarmee weet je zeker dat alleen geschikte investeerders de houders worden van de security tokens. Op die white list staan de wallet adressen van de token houders vermeld.Een wallet is een in een digitale portemonnee, of anders gezegd, de "bankrekening" van de crypto wereld. De wallet bevat de sleutel tot jouw tokens.

Er zijn verschillende soorten wallets, zoals online wallets als coinbase, exchange wallets als Binance, software wallets als Exodus, paper wallets van MyEtherWallet en de veiligste, hardware wallets van bijvoorbeeld Trezor (een soort USB stick). Er wordt onderscheid gemaakt tussen hot (online) en cold (offline) wallets.

Wallets vormen in dit verband dus een onmisbaar onderdeel van het blockchain proces. In deze cryptografisch beveiligde wallets worden de tokens bewaard. Op zich is dat veilig genoeg, zeker als je voor een offline wallet (cold wallet) kiest. Een onafhankelijke bewaarder (custodian) zou ingeschakeld kunnen worden om de hele levenscyclus van de security tokens vast te leggen. Bitgo is bijvoorbeeld zo'n bewaarder.

Verhandelbaarheid van de security tokens

![]()

De makkelijke verhandelbaarheid (liquiditeit) van security tokens wordt als groot voordeel gezien. Beleggers kunnen daardoor weer snel hun geld van de tafel nemen, indien de omstandigheden daartoe aanleiding geven. Dat verzacht het investeringsrisico. Hoe staat het dan nu met die geschetste liquiditeit?

Het is waar dat er al verschillende beurzen zijn waar security tokens verhandeld kunnen worden. Er zijn echter momenteel een aantal factoren die belemmerend werken.

- Security tokens zijn nieuw en er is nog geen grote bekendheid onder een breed publiek.

- Transacties kunnen alleen plaatsvinden tussen geaccrediteerde beleggers. Hun gegevens staan op niet-uniforme white lists. Synchronisatie of whitelisting door de beurzen zelf werkt vertragend. Er wordt gewerkt aan praktische oplossingen.

- Het hiernaast geschetste eenvoudige schema van een blockchain transactie is op zich niet al te gecompliceerd. De grootte van een blockchain en complexiteit van de noodzakelijke berekeningen kosten echter tijd. Er is bovendien veel computer power (elektriciteit) nodig om transacties te verwerken. De snelheid ligt nu nog te laag om veel verkeer mogelijk te maken. Ook hier wordt hard aan gewerkt en flink geïnvesteerd in betere oplossingen.

Praktijkvoorbeelden van security tokens

- Groot Brittannië:

Smartland, opgericht in 2017 met als doel om digitaal eigendom te ontsluiten van vastgoed en andere bedrijfsactiviteiten voor een breed publiek. Security tokens van een vastgoed project zijn al verkocht en er staan nog meer dan 30 projecten klaar om in tokens te worden opgesplitst. Smartland heeft zich ten doel gesteld om eind 2023 meer dan $ 1 miljard aan tastbare activa te hebben getokeniseerd. - Japan:

Lead Real Estate:

Dit in Tokyo gevestigd vastgoedbedrijf, gaat security tokens uitgeven om een aantal hotels en apartementencomplexen te ontwikkeling in populaire wijken van Tokyo. Deze uitgifte wordt gedaan in samenwerking met het uitgifte platform "Securitize", in overeenstemming met Amerikaanse regulering. - Duitsland:

Max Property Group is in 2016 opgericht door een internationale groep van vastgoedinvesteerders met het idee om investeren in vastgoed transparanter en toegankelijker te maken. Max Crowdfund heeft recent de ontheffing voor het bemiddelen in opvorderbare gelden aangevraagd bij de AFM en die ontheffing wordt binnenkort verwacht. Dit platform wordt op de blockchain ontwikkeld.

Om hun groei te financieren heeft de Max Property Group een aandelenuitgifte gepland, waarbij ook gebruik wordt gemaakt van de blockchain. Voor dit doel heeft Max Property Group B.V. (MPG) heeft een Coöperatie opgericht, Max Property Coöperatie U.A. (MPC). MPG geeft 2,500,000 nieuwe aandelen uit (20% van het totaal) aan MPC. MPC geeft vervolgens aandeelcertificaten uit aan de investeerders die tevens lid worden van de coöperatie. Deze aandelencertificaten zijn daarna te koop als security token, geregistreerd op de IGNIS Blockchain.

Het is duidelijk wat deze bedrijven proberen te doen. Natuurlijk willen zij geld ophalen om hun plannen te verwezenlijken. Maar zij willen ook de kans op succes daarbij zo groot mogelijk maken. Door te kiezen voor security tokens kunnen zij eenvoudig de eigendom van grote projecten opsplitsen in hapklare brokken, die ook nog eens (op den duur) wereldwijd makkelijk verhandelbaar zijn. Zij spelen daarmee rechtstreeks in op een zeer interessante en nieuwe ontwikkeling in de financieringsmarkt, mogelijk gemaakt door technologische innovaties.

Groeikansen van STO's

Zoals wij hierboven gezien hebben, zij er al bedrijven die actief inspringen op kersverse blockchain toepassingen. Zijn zij daarmee te vroeg? Zijn zij de pioniers die makkelijk te herkennen zijn aan de pijlen die uit hun rug steken?

Er wordt wereldwijd echter ontzettend hard gewerkt aan het volwassen maken van het blockchain ecosysteem. Er wordt veel geld geïnvesteerd, niet alleen door startende bedrijven, maar ook door grote financiële instellingen en tech bedrijven. Denk bijvoorbeeld aan het initiatief van Facebook om op grote schaal een eigen digitale munt te lanceren. Zelfs overheden zijn actief op dit gebied. Zo wil China haar eigen digital currency lanceren, waarbij haar enorme goudvoorraden als dekking fungeren. Acceptatie ervan zou hun afhankelijkheid van de dollar sterk verminderen.

Een volwassen ecosysteem bevat vele componenten en vraagt om wereldwijde standaardisering om goed te kunnen functioneren. Denk aan de volgende componenten:

- de blockchain infrastructuur: er zijn open structuren als Ethereum en Eos, maar ook eigen structuren als Ripple en Hyperledger.

- de miners die zich bezig houden met de verificatie en goedkeuring van transacties (Bitfury en Bitmain).

- gedecentraliseerde cloud computing (Golem en Solem).

- gedistribueerde database, waarbij alle actieve nodes een kopie bijhouden en elkaar controleren (Storj en Filecoin).

- het uitwisselen van coins en tokens, geregistreerd en opgeslagen door een DLT toepassing (Distributed Ledger Technology).

- beurzen als tZero, Merj en Blocktrade.

- hot (online) en cold (offline) wallets.

- financiële transacties met Bitcoin, Zcash, Monolith en Monero.

- universele whitelisting van beleggers (Sovrin, uPort en Civic).

Tevens is een specifiek op dit ecosysteem afgestemde regulering nodig. Duidelijkheid hierover en effectief toezicht bevorderen de acceptatie van en de handel in security tokens. Een aantal landen hebben al belangrijke stappen op dit gebied genomen. Nederland blijft nog wat achter, maar er wordt druk overlegd. Het gaat ook allemaal heel snel en het is zeker niet de eerste keer dat overheden wat achter de feiten aanlopen. Blockchain wordt niet voor niets een disruptieve innovatie genoemd.

Zodra het ecosysteem gestroomlijnd en voldoende gereguleerd is, zal de "tokenisation" pas echt op gang komen. Het heeft de potentie om de wereldeconomie ingrijpend te transformeren. Hoe lang dit nog gaat duren, is moeilijk te zeggen. Schattingen lopen uiteen van 3 tot 5 jaar. Een recente ontwikkeling in Duitsland laat zien dat men daar al rekening houdt met een snellere tijdlijn. De Bundesrat heeft zojuist wetgeving goedgekeurd, waardoor Duitse banken met ingang van 1 januari 2020 rechtstreeks cryptocurrencies mogen kopen en bewaren voor hun cliënten. Duitsland neemt het zekere voor het onzekere en is met deze nieuwe wet koploper geworden in de vrije wereld.

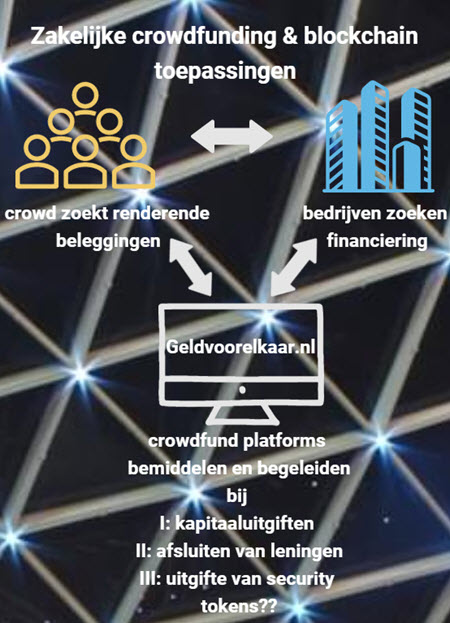

Welke rol kunnen crowdfunding platforms in dit proces spelen?

Tot nu toe hebben crowdfunding platforms al een zeer belangrijke rol gespeeld in het toegankelijk maken van investeringsprojecten voor een breed publiek. Zo hebben beleggers alleen al via ons platform Geldvoorelkaar.nl bijna 1.600 Nederlandse ondernemingen gefinancierd. UPDATE okt 2022: inmiddels zijn er al meer dan 2100 projecten gerealiseerd! "Daarmee is een substantiële bijdrage geleverd aan de economie en werkgelegenheid. Wat ons betreft een uitstekende basis om de impact van crowdfunding samen met investeerders nog verder te vergroten!" Aldus ons laatste persbericht.

Deze online dienstverlening van de platforms is dus niet alleen een prima alternatief gebleken voor bestaande financieringsmogelijkheden, maar heeft ook nieuwe markten aangeboord. Het lijkt dan ook logisch dat zij ook een belangrijke rol kunnen gaan spelen in de creatie en verspreiding van security tokens. Deze digitale waardepapieren lenen zich perfect voor het verder ontsluiten van markten waar crowdfunding al ervaring heeft.

Een voorbeeld van een crowdfunding platform dat zich hiermee sinds kort bezighoud is Pledgecamp. Zij noemen zich "The Next Generation of Crowdfunding, securing the future of crowdfunding with blockchain protected investments".

In een rapport van de Europese Crowdfunding Network (ECN) wordt vastgesteld dat blockchain en daarmee geassocieerde innovaties game changers in de crowdfunding industrie kunnen worden.

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.