Zakelijke crowdfunding via uitgifte van leningen of aandelen?

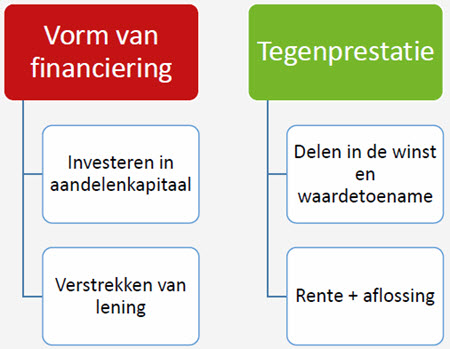

Bij zakelijke crowdfunding wordt een breed publiek ingezet om een bepaald project en/of bedrijf te financieren. Dat kan door leningen te verstrekken of door rechtstreeks deel te nemen in het kapitaal van de onderneming.

Bij zakelijke crowdfunding wordt een breed publiek ingezet om een bepaald project en/of bedrijf te financieren. Dat kan door leningen te verstrekken of door rechtstreeks deel te nemen in het kapitaal van de onderneming.

Tot op heden heeft crowdfunding in Nederland voor het allergrootste deel plaatsgevonden door middel van het verstrekken van leningen. Voor beleggers en spaarders, op zoek naar een goed rendement met zo laag mogelijk risico, vormen deze leningen een zeer aantrekkelijk alternatief. Temeer omdat de traditionele vormen van sparen (deposito's en staatsobligaties) momenteel geen of bijna geen rente meer opleveren.

Langzaamaan lijkt het er echter op of de markt meer bereid is om hoger risico te accepteren. Dat zou betekenen dat er een verschuiving zou kunnen plaatsvinden van crowdfunding via uitgifte van leningen naar crowdfunding door rechtstreekse participatie in het aandelenkapitaal.

Wat houdt zakelijke crowdfunding via leningen in?

Deze meest populaire vorm van crowdfunding wordt ook wel crowdlening genoemd. Hierbij vormt een groep investeerders een "crowd" om gezamenlijk een MKB bedrijf of een vastgoedproject te financieren. Op wat grotere schaal fungeert een crowdfunding platform als Geldvoorelkaar.nl als tussenpartij die vraag en aanbod efficiënt samenbrengt. Dat is geen passieve rol, omdat het platform de financieringsaanvraag beoordeelt en begeleidt. Dat is in het voordeel van alle betrokkenen gezien de grote ervaring die daarbij sinds de oprichting in 2010 is opgedaan.

De aanvrager krijgt na beoordeling en controle een passende financiering. Vervolgens organiseert ons platform een goed onderbouwde crowdfunding campagne om het project te promoten. De grote achterban van het platform (beleggers en spaarders) zorgt er vervolgens voor dat het benodigde geld snel ter beschikking komt. Bovendien regelt het platform de administratieve afwikkeling van de lening, monitort het verloop van het project en rapporteert over de voortgang. Zo nodig stuurt zij bij.

Nb: een hybride vorm is de converteerbare lening. Hierbij investeer je in eerste instantie in een onderneming via een lening, die echter in de toekomst kan worden geconverteerd naar aandelen van deze onderneming.

Wat houdt zakelijke crowdfunding via aandelen in?

Beleggen in de aandelen van een MKB bedrijf betekent dat je mede-eigenaar wordt van het bedrijf. Dat is heel wat anders dan beleggen in een door zekerheden afgedekte lening. Geen rente en aflossing, maar wellicht dividend en waardestijging van de aandelen bij winst. Bij verlies daarentegen, geen dividend en waardedaling van de aandelen. Men neemt dit hogere risico in de verwachting dat het uiteindelijke rendement flink hoger zal uitvallen dan de vaste rente op leningen.

Beleggen in aandelen van MKB bedrijven betekent grotere betrokkenheid bij het wel en wee van het bedrijf. De motivering om deel te nemen in het kapitaal van het bedrijf hoeft trouwens niet per se de hogere rendementsverwachting te zijn. Het kan ook een strategische keuze zijn om in een (mede)bedrijf te investeren of zelfs een meer emotionele keuze om een lokaal en/of sympathiek bedrijf te steunen.

Welke vorm van zakelijke crowdfunding is de meest aantrekkelijke?

Het antwoord op die vraag zal vooral afhangen van de bereidheid van beleggers om risico te lopen. Zakelijke crowdfunding via leningen is een zeer aantrekkelijk alternatief voor spaarders en beleggers die de veiligheid van hun geld voorop stellen. Bovendien heeft deze vorm van crowdfunding het voordeel dat je geld niet voor lange tijd vastligt. Door je beleggingen te spreiden over meerdere leningen met verschillende looptijden, kun je de liquiditeit ervan goed managen. Op die manier kun je een zeer goed doorlopend rendement maken. Sommigen doen dat om extra passief inkomen te generen, anderen zien het meer als een aanvulling op hun pensioenregeling.

Zakelijke crowdfunding via aandelen daarentegen ontbeert deze zekerheid. Je verbindt je lot met dat van de ondernemer. Gaat het die onderneming voor de wind, dan zal het rendement een stuk hoger zijn dan de rente op crowdfunding leningen. Zit het tegen dan sta je met lege handen. Is het behalen van rendement niet je enige reden om te kiezen voor aandelen, dan ligt het natuurlijk weer wat anders.

Hoe ziet de zakelijke crowdfunding markt er in Nederland uit?

Tot nu toe heeft de enorme groei van crowdfunding in Nederland voornamelijk plaatsgevonden in het leningen segment. De voornaamste reden is het goede rendement en lage risico. Door de zeer lage rente op spaardeposito's en staatsobligaties is crowdfunding een zeer aantrekkelijk alternatief gebleken.

Met een jaarlijkse groei van ongeveer 30% sinds 2010 is het duidelijk dat crowdfunding een steeds grotere plaats op de financieringsmarkt begint in te nemen. In de eerste helft 2021 is er via crowdfunding nog nooit zoveel geld opgehaald.

Ook de vraag naar crowdfunding met aandelen neemt toe. Dat heeft wellicht te maken met de positieve stemming op de aandelenmarkten. Risicobereidheid neemt toe in gelijke tred met de jacht naar hoger rendement.

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.