Crowdfunding platform Geldvoorelkaar.nl viert 10-jarig jubileum

De oprichter van Geldvoorelkaar.nl, Edwin Adams, zag na de kredietcrisis een steeds groter gat in de markt ontstaan. Vooral voor MKB bedrijven werd het steeds lastiger om de financiering voor hun activiteiten te regelen via de traditionele kanalen. Dat had niet zozeer met hun kredietwaardigheid te maken, maar meer met de kostenafwegingen bij banken. Strenge regels en stevige overhead maken het voor banken lastig om rendabel kredieten te verstrekken aan kleinere bedrijven.

De oprichter van Geldvoorelkaar.nl, Edwin Adams, zag na de kredietcrisis een steeds groter gat in de markt ontstaan. Vooral voor MKB bedrijven werd het steeds lastiger om de financiering voor hun activiteiten te regelen via de traditionele kanalen. Dat had niet zozeer met hun kredietwaardigheid te maken, maar meer met de kostenafwegingen bij banken. Strenge regels en stevige overhead maken het voor banken lastig om rendabel kredieten te verstrekken aan kleinere bedrijven.

Hierdoor kwamen (en komen nog steeds) veel MKB bedrijven terecht in, wat in financiële kringen bekend staat als, "the valley of death". Om bedrijven daaruit te trekken, was een alternatieve financieringsroute nodig. Dit heeft geleid tot de oprichting in 2010 van Geldvoorelkaar.nl, het eerste crowdfunding platform van Nederland.

Het grote publiek betrekken bij de financiering van bedrijven is een gouden greep gebleken, zoals onder meer blijkt uit de onderstaande indrukwekkende statistiek van Geldvoorelkaar.nl:

De succesvolle aanpak van het crowdfunding platform Geldvoorelkaar.nl

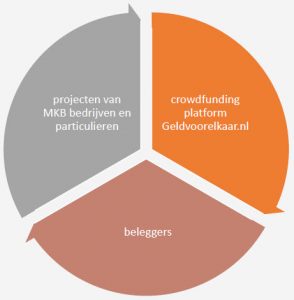

De belangrijkste taak van een crowdfunding platform is het bijeenbrengen van vraag en aanbod. Dat is echter geen passieve rol. Wil vraag en aanbod goed op elkaar aansluiten, dan moet er behoorlijk wat voorwerk gedaan worden door het ervaren team van het platform:

- de kredietaanvrager (en eventueel de teamleden) wordt uitgebreid gescreend, (achtergrond, ervaring, financiële betrokkenheid)

- de aanvraag wordt beoordeeld op de commerciële en financiële haalbaarheid van de onderliggende zakelijke propositie

- er wordt een risicoprofiel opgemaakt met bij bijbehorende risicokwalificatie en passende vergoeding

- risico's worden afgedekt door zekerheden

- de juiste financieringswijze wordt bepaald, eventueel in een mix met andere geldverstrekkers en/of partners als Credion

- het uitgewerkte voorstel richting beleggers wordt voorzien van een overzichtelijke pitch.

- die pitch wordt verspreid via diverse marketing kanalen.

Dit voorbereidingswerk zorgt voor maximale transparantie en stelt ook de minder ervaren beleggers in staat afgewogen beslissingen te nemen. Deze innovatieve aanpak heeft zeer veel bijgedragen aan de democratisering van de financiële markt. Daarvan profiteren niet alleen de kleinere beleggers, maar ook de MKB bedrijven die tussen wal en schip dreigen te vallen.

Dit voorbereidingswerk zorgt voor maximale transparantie en stelt ook de minder ervaren beleggers in staat afgewogen beslissingen te nemen. Deze innovatieve aanpak heeft zeer veel bijgedragen aan de democratisering van de financiële markt. Daarvan profiteren niet alleen de kleinere beleggers, maar ook de MKB bedrijven die tussen wal en schip dreigen te vallen.

Door dit samenspel van lenen en investeren zijn inmiddels al meer dan 1600 bedrijven en particulieren gefinancierd. Rondom het platform is zo een enorme beleggers community ontstaan, die niet alleen weet te profiteren van aantrekkelijke rendementen, maar ook bijdraagt aan een gezond ondernemersklimaat en een florerende economie. Update per 31-10-2022: inmiddels zijn er al bijna 2200 projecten gefinancierd, waarin ruim € 460 miljoen door beleggers is geïnvesteerd.

Welke uitdagingen zijn er nog voor Geldvoorelkaar.nl?

Uitbouwen van het marktaandeel:

Ondanks de enorme groei van crowdfunding in de laatste jaren, valt er nog veel marktaandeel te veroveren. Enquêtes wijzen uit, dat het fenomeen crowdfunding nog niet wijd en zijd bekend is onder beleggers en ondernemers. Er zal nog stevig moeten worden ingezet op het bekendmaken van crowdfunding. Gelukkig helpen de marktomstandigheden daarbij. De spaartegoeden renderen niet en banken lenen onvoldoende uit. Marktparticipanten gaan daarom steeds actiever op zoek naar alternatieven zoals crowdfunding.

Samenwerken met andere marktpartijen:

Het vinden van de juiste financieringsmix betekent dat ook anderen betrokken kunnen worden bij de financiering. Dat kan een hypotheekbank zijn, een institutionele belegger, angel investors of zelfs buitenlandse beleggers. Nederland heeft een betrouwbaar investeringsklimaat en crowdfunding platforms kunnen een belangrijke rol spelen bij dit soort cross border beleggingen.

Nieuwe technieken:

Crowdfunding is een prachtige innovatieve manier gebleken om ook de kleinere beleggers te betrekken in interessante projecten. In Nederland gaat dat voornamelijk in de vorm van crowdlending. Beleggers die willen deelnemen in het kapitaal van ondernemingen, doen dat nu vooral in ter beurze genoteerde ondernemingen. Dat soort aandelen zijn makkelijk verhandelbaar.

Zou er een vergelijkbare markt bestaan voor aandelen in MKB bedrijven, dan zou er best weleens veel belangstelling voor kunnen bestaan. Het omzetten van aandelen van besloten vennootschappen in gedigitaliseerde equity tokens, die op de blockchain worden bewaard, is nu mogelijk. Ook leningen en eigendom van vastgoed kunnen worden omgezet in makkelijk te verhandelen tokens.

Het staat nog in de kinderschoenen, maar er zijn interessante initiatieven onderweg.

Er zal niet op de lauweren gerust worden

De afgelopen 10 jaar zijn voorbij gevlogen en hebben heel veel gebracht. Met vertrouwen kijken wij naar de toekomst en gaan wij aan de slag met de interessante uitdagingen die ons pad kruisen.

Geldvoorelkaar.nl is het grootste crowdfundingplatform in Nederland en zet zich in voor de financiering van MKB Nederland en particulieren.

Onze missie is om positief bij te dragen aan de financierbaarheid van (MKB) Nederland.

Via Geldvoorelkaar.nl ondersteunen investeerders en geldleners elkaar bij het waarmaken van hun ambities.

Via dit crowdfunding platform leent u samen met andere particulieren en bedrijven geld aan elkaar op basis van een contract. Als investeerder weet u precies waarin u investeert en wanneer de lener betaalt. Als lener bepaalt u zelf het geldbedrag, de jaarrente en de looptijd.