Ondernemingen met overtollige kasgelden of pensioen in eigen beheer staan voor de keuze genoegen te nemen met de bescheiden rente die gegeven wordt op depositorekeningen bij de bank, of via diverse beleggingsmogelijkheden te trachten een beter rendement te maken. Dat men daarmee op een uiterst complex terrein komt behoeft haast geen betoog. Beleggen spreekt bij velen zeer tot de verbeelding tot ze in aanraking komen met de sterke emoties als hebzucht en angst die er vaak onlosmakelijk aan verbonden zijn. Vermogensbeheer vergt kennis van zaken en een koel hoofd. Hier zal getracht worden om enige duidelijkheid te brengen in deze moeilijke materie.

Beleggen bestrijkt letterlijk en figuurlijk een zeer groot gebied. Er is keuze uit een zeer groot aantal beleggingsvormen in zowel binnen als buitenland en er moet rekening gehouden worden met allerlei trendverschuivingen. Lees alles wat los en vast zit op dit gebied, volg cursussen, praat met experts en neem daar ruim de tijd voor. Hoe dan ook, investeer nooit in iets dat men niet volledig begrijpt.

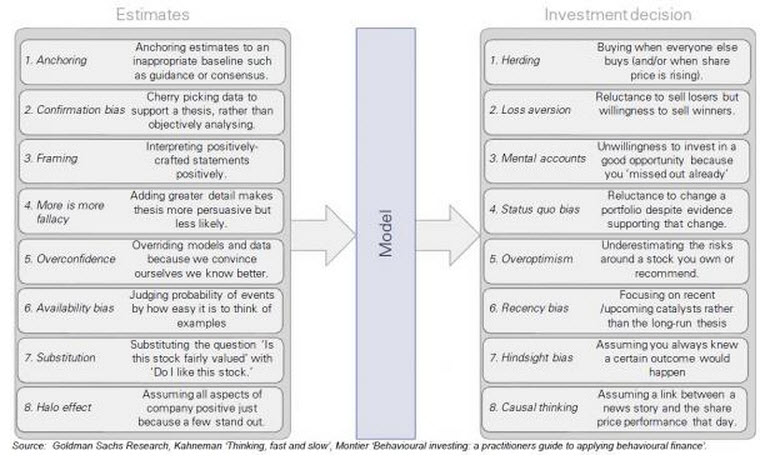

Veel informatie wordt gekleurd door eigenbelang of gaat mank aan de zo menselijke eigenschap de zaken wat rooskleuriger voor stellen dan zij in werkelijkheid zijn. Optimisme is een goede zaak zolang die ten minste gebaseerd is op realistische verwachtingen. De prijs van een aandeel in Apple is bijvoorbeeld gebaseerd op de overtuiging dat Apple ten minste nog 30 jaar dit halsbrekende groeitempo zal volhouden. Niets is onmogelijk, maar is dat waarschijnlijk? De meeste analisten vinden van wel!

Ongeveer 97% van de economen hebben de crisis van 2008 niet zijn aankomen. Dat was bij vorige recessies niet anders. Diezelfde economen beweerden in 2010 al gauw dat de crisis voorbij was en dat een ononderbroken groeiperiode van minstens 10 jaar voor ons lag. Banken en verzekeringsinstellingen baseren daar weer al te graag hun adviezen naar de klanten op. Met sombere vooruitzichten verkoop je namelijk minder beleggingsproducten. Gezond verstand is hier vaak een betere raadgever dan de adviezen van in de achteruitkijkspiegel kijkende economen.

Men moet zich realiseren dat de materie die ten grondslag ligt of behoort te liggen aan elke investeringsbeslissing uitermate complex is en dat voor elke mening wel weer tegenovergestelde mening bestaat. Zo is er de laatste jaren een enorm debat gaande tussen deflationisten en inflationisten. De deflationisten hebben als belangrijkste argument dat de krediet bubbel noodgedwongen langzaam leegloopt, waardoor prijzen onder druk komen te staan, terwijl de inflationisten beweren dat overheden genoeg geld in de economie pompen om het leeglopen van de bubbel te compenseren plus een beetje, waardoor er een opwaartse druk ontstaat op de prijzen.

Dat kan natuurlijk, maar er hangt een prijskaartje aan en succes is niet verzekerd. Er zijn vele beleggingsproducten op de markt die niet altijd een even doorzichtige kostenstructuur hebben. Bij portefeuillebeheer staat de bank weer bloot aan de verleiding veel te muteren teneinde de commissies op te voeren, hetgeen niet altijd in belang van de klant behoeft te zijn. Hedge funds rekenen meestal 1-2% per jaar over het ingelegde geld en 20-30% over de winst, terwijl bij verlies in een volgend jaar niets verrekend wordt. Garantie tegen verliezen bij zich regelmatig voordoende crashes worden niet gegeven.

Veel vermogende beleggers weten tegenwoordig hun weg te vinden naar één van de duizenden hedgefunds. Belangstellenden zouden deze infographic van Pertrac.com eens kunnen bestuderen.

Een al jaren rondgaande beurswijsheid stelt dat kopen en vasthouden over een langere periode altijd het meest rendabel is. De voorbeelden die daarbij gebruikt worden zijn echter altijd selectief. Serieuze studies wijzen uit dat een dergelijke strategie in zijn algemeenheid niet werkt. Een andere mythe is dat aandelen beter renderen dan obligaties. Ook daar bewijzen de koele cijfers het tegendeel.

Op het moment dat de experts beginnen te roepen dat het nu anders is en dat risico's verwaarloosbaar zijn, wees dan op je hoede. Door de innovatie in de bankwereld zijn vele producten op de markt gekomen die ten doel hadden risico's beter te spreiden. Zo werden hypotheken gebundeld en doorverkocht aan investeerders over de hele wereld. De pot met risico's werd zo bijna oneindig doorgeschoven. De crisis van 2008 maakte daar echter abrupt een einde aan.

In zijn algemeenheid is de markt zeer goed in staat de prijs van het risico dat aan een bepaalde investering kleeft te bepalen. Dat betekent dat de markt voor hoge risico´s ook een hoge beloning wil hebben. Griekse 10-jarige staatsobligaties geven 7-8% meer rente dan Staatsobligaties van Nederland.(de oplettende belegger weet dat dit voorbeeld inmiddels hopeloos verouderd is!) Weeg dus de verleiding van een hoog geboden rendement scherp af tegen het risico dat men aangaat. Dit geldt evenzeer voor producten met een laag rendement die men met behulp van een grote hefboom (krediet) extra rendabel maakt. Die hefboom kan zich ook tegen de belegger keren!

In de regel is de rendementsverwachting bepalend voor de waardering van het betreffende investeringsobject. De redelijke prijs die daaruit voortvloeit houdt echter geen rekening met calamiteiten. Wil men zich daartegen enigermate indekken, dan is het dus zaak in te kopen onder deze redelijke prijs.

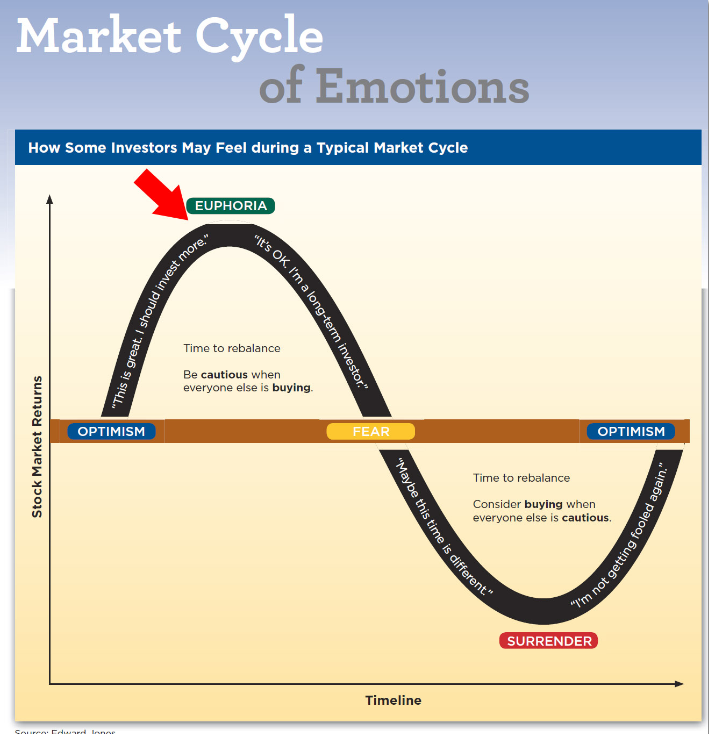

De kracht van consensus denken ( oftewel kuddegedrag ) drijft markten vaak tot overdreven waarderingen, zowel in positieve als in negatieve zin.Bovendien kunnen dat soort extreme marktomstandigheden zich gedurende meerdere jaren voordoen. De professionele investeerder wacht dan ook met veel geduld op de open doel kans en verzet zich dapper tegen de immer aanwezige impuls tot handelen.

Indien men bereid is een hoog risico te lopen voor een hoger rendement moet men zich mentaal ook harden tegen eventuele verliezen. Geen enkel rendement is buitensporige stress en slapeloze nachten waard. Ervaren beleggers hebben vaak een strategie waarbij 90% van het vermogen oerconservatief belegd wordt en het restant hoog speculatief in een poging het bescheiden rendement een kleine turbo te geven.

In Tips Voor Economische Trendvolgers wordt aandacht geschonken aan een aantal trends die nu gaande zijn. Verwacht men bijvoorbeeld dat de rente zal stijgen, dan is een belegging in obligaties niet zo verstandig of men kiest voor kortlopende obligaties. Is men er van overtuigd dat de grondstoffen verder zullen stijgen en dat inflatie een uitgemaakte zaak is, dan is een grondstoffenfonds misschien een goed idee.

Iedere ondernemer snapt het buy low, sell high adagium. Om dat in een woelig beursklimaat uit te voeren is bijzonder moeilijk en slechts zeer weinigen gegeven. Het is dan ook verstandiger een duidelijke discipline in te bouwen waarbij vooraf doelstellingen voor aan-en verkoop worden vastgelegd. Dat voorkomt de emotionele achtbaan die men anders moet ondergaan.

De trendwijziging in rente tarieven wijst op hogere woonlasten die gekoppeld aan afnemende beschikbaarheid van kredieten er waarschijnlijk voor zal zorgen dat de komende jaren huizenprijzen onder druk zullen komen te staan. Indien dit correct is zal dat leiden tot een verschuiving van koop-naar huurwoningen. Een andere vraag is hoe de waarde van winkelpanden beïnvloed zal worden door toenemende verkopen via het internet.

Onderzoek wijst keer op keer uit dat wanneer het beleggerssentiment in positieve of negatieve zin een extreme waarde bereikt, een omslag in de markt nabij is. Ten tijde van het dieptepunt van de crisis in maart 2009 was maar 4% van de markt optimistisch over de toekomst. Toch was dat het keerpunt in de markt. De dappere belegger die in staat is zich af te zonderen van de kudde kan daar in grote mate zijn voordeel mee doen.

In een artikel in de Wall Street Journal wordt een prachtig voorbeeld en bewijs van de kuddementaliteit gegeven. Uit een onderzoek uit 2009 van Morning Star is gebleken dat het best renderende hedgefund (CGM Focus) de afgelopen 10 jaar een gemiddeld rendement heeft gemaakt van 11%. Desalniettemin hebben deelnemers van dit fonds er niet van kunnen profiteren vanwege hun slecht gekozen in- en uitstapbeslissingen. Naarmate het fonds beter presteert trekt het meer deelnemers aan die dan dus instappen als het fonds al hoog staat,om vervolgens massaal het fonds de rug toe te keren als het weer wat slechter gaat.( zie ook de presentatie van Robert Prechter

Met deze algemene tips is getracht de belegger/ondernemer bewust te laten zijn van de complexiteit van het beleggen. Alleen indien men bereid is voldoende tijd en aandacht te besteden aan het uitwerken van een passende beleggingsstrategie kan men deze spannende en leerzame tak van sport beoefenen. Zo niet, laat het dan over aan specialisten of kies voor een depositoregeling. Wilt u meer weten, stelt u zich dan gerust in verbinding met ons via onze contactpagina.

Voor meer nuttige tips kunt u terecht op onze Tippagina's en voor interessante artikelen op ons Blog, zie ook Blog Index.