Leeftijdsafhankelijke premiestaffels bij beschikbare premiepensioen: grote verschillen

Pensioenregeling op basis van beschikbare premie of Defined Contribution (DC)

Ondernemingen bieden hun werknemers steeds vaker een pensioenregeling aan op basis van beschikbare premie of Defined Contribution (DC). De hoogte van de ingelegde premie is in de meeste DC regelingen gebaseerd op leeftijdsafhankelijke premiestaffels.

In tegenstelling tot de traditionele middelloon- of eindloonregelingen loopt de werknemer bij dit soort pensioenregelingen het beleggings- en langlevenrisico. De inleg staat vast, maar het pensioen is mede afhankelijk van de beleggingsresultaten.

Aan de andere kant hoeft niet “betaald” te worden voor de hoge opslagen van een gegarandeerd pensioen die verzekeraars vragen. Het is goed verdedigbaar dat (een deel van) de garantiekosten in het pensioen van de medewerkers gestopt worden.

De fiscus heeft een aantal modelstaffels berekend.

Deze zijn onder andere gebaseerd op een verwacht rendement van 3% of 4%.

Vanwege tegenvallende pensioenopbrengsten keurt de belastingdienst ook lagere ingerekende rendementen goed en mag er jaarlijks meer ingelegd worden.

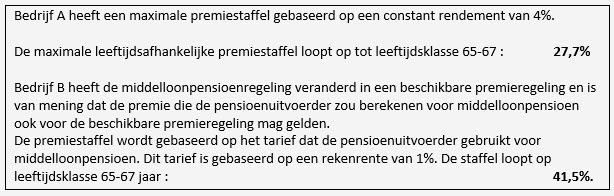

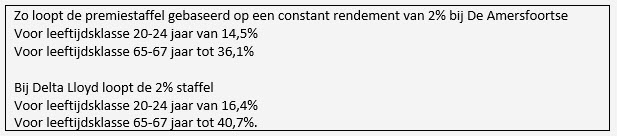

De verschillen tussen de ene en de andere staffel zijn erg groot.

Voor DC-regelingen is het van groot belang hoeveel geld er in het pensioen gestopt wordt. Een hogere inleg geeft een grote kans op een beter pensioen.

Er zijn ook grote verschillen in de leeftijdsafhankelijke premiestaffels tussen de verschillende pensioenuitvoerders.

Er is dus best veel te overdenken en in ieder geval kan het verschil tussen de gekozen staffel en de maximale staffel als bijspaarruimte worden aangeboden, zodat de werknemer, als deze wil, zelf meer invloed op de hoogte van het pensioen kan uitoefenen.

Wat gebeurt er met overschotten?

Van belang is om na te denken wat er gebeurd met een eventueel overschot in het pensioen en dit goed te regelen.

Er is sprake van een overschot als het pensioen hoger uitkomt dan 100% van het salaris. Je mag niet meer pensioen opbouwen dan 100% van het inkomen.

- Bij de 4% staffel is wettelijk geregeld dat het pensioenvermogen wordt gebruikt voor de aankoop van het pensioen.

- Bij de premiestaffels die zijn gebaseerd op een lagere rente dan 4% moet overleg plaatsvinden tussen de werkgever en de werknemersvertegenwoordiging. De meeste pensioenuitvoerders bepalen immers dat een eventueel overschot aan hen toekomt. Overeengekomen mag worden dat het meerdere aan de werkgever toekomt en deze kan dit, onder inhouding van belasting, uitkeren aan de werknemer.

En dat dit afgesproken wordt is logisch: De werknemer loopt de risico’s: dus mag het meerdere ook bij de werknemer terecht komen. Maar hier moet je wel wat voor regelen!

Verwante publicaties:

- Aanpassing pensioenregeling 1 januari 2018

- Is de pensioenstaffel gebaseerd op 4% prudent?

- Lager pensioen bij uitstel pensioen van 65 naar 67 jaar: ook bij garantiepensioen!

- Nationale Nederlanden zet werkgever op het verkeerde been, gepensioneerden worden gedupeerd: het Pensioenpaard van Troje

- Pensioen ont-versoberen?

- Meerderheid werknemers wil garantiepensioen

- Het veranderen van een pensioenregeling en hoe zit het met de instemming van de werknemer?

- Geen pensioengarantie bij een APF

- Schuiven met pensioenpotjes

- Laten wij ons ook druk maken om kleine pensioenen

- Middelloon blijft meest voorkomende pensioenregeling

- Wordt de pensioenregeling echt onbetaalbaar?

- Andere pensioenregeling voor nieuwe werknemers: Toegestaan?

- Pensioenrekenleeftijd in 2018 naar 68 jaar!

Gerard van der Toolen geboren in Delft op 7 oktober 1959, pensioenopleiding en pensioenondersteuning werknemersvertegenwoordigers.